公积金抵押贷款是指职工使用其住房公积金账户内的存储余额,向住房公积金管理中心申请贷款,用于购买、建造、翻建、大修自住住房的一种贷款方式。公积金抵押贷款具有利率低、还款方式灵活等优势,是购房者重要的贷款选择之一。

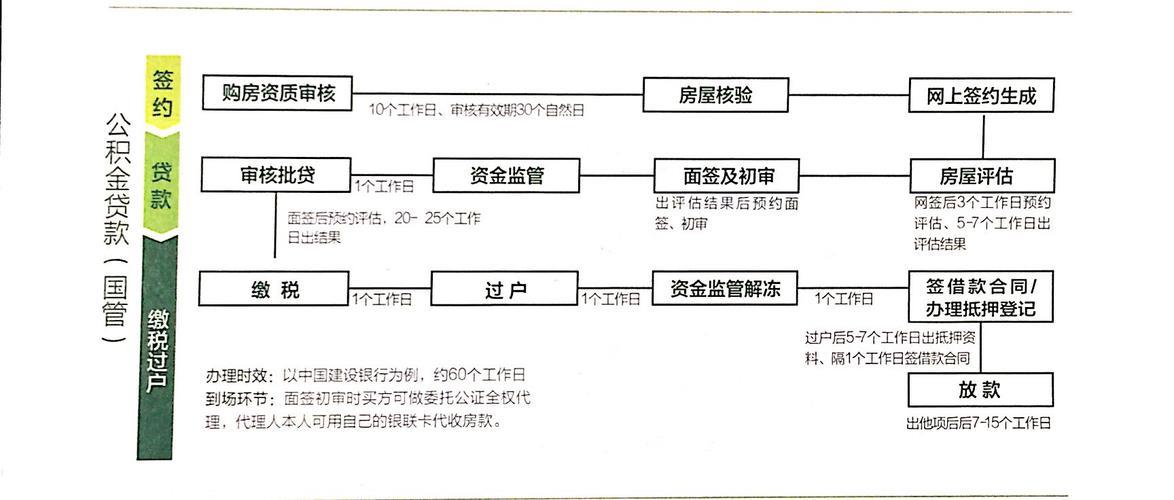

一、公积金抵押贷款流程

公积金抵押贷款的流程主要包括以下几个步骤:

- 测算贷款额度和期限

申请公积金抵押贷款的职工可以通过开发商、贷款承办银行或住房公积金中心咨询办理事宜,了解贷款额度和期限的计算公式。贷款额度一般为职工住房公积金账户余额的10倍,贷款期限一般为30年。

- 提出贷款申请

购房职工须向公积金贷款承办银行提出贷款申请,并提交相关申请材料。申请材料一般包括:

- 职工本人和配偶的身份证、户口簿、结婚证(已婚)等;

- 职工工作单位证明、工资收入证明等;

- 购房合同、房屋评估报告等。

- 审核贷款申请

公积金管理中心和贷款承办银行将对贷款申请进行审核,审核通过后将出具贷款审批书。

- 签订借款合同

贷款申请获批后,购房职工须与贷款承办银行签订借款合同等相关文件。

- 办理购房交易和抵押登记手续

购房职工与卖方签订购房合同,并办理购房交易和抵押登记手续。

- 银行放款

银行将根据借款合同的约定,向购房职工发放贷款,并将贷款资金划拨至卖方指定账户。

二、公积金抵押贷款条件

申请公积金抵押贷款的职工应满足以下条件:

- 具有完全民事行为能力;

- 具有稳定的职业和收入;

- 已缴存住房公积金满12个月;

- 购买、建造、翻建、大修自住住房;

- 符合当地公积金管理中心的其他规定。

三、公积金抵押贷款额度

公积金抵押贷款额度一般为职工住房公积金账户余额的10倍,最高不超过300万元。

四、公积金抵押贷款利率

公积金抵押贷款利率由中国人民银行统一规定,目前为4.9%(2024年1月)。

五、公积金抵押贷款还款方式

公积金抵押贷款的还款方式主要包括等额本息还款、等额本金还款和按月付息、到期还本等。

六、公积金抵押贷款注意事项

- 公积金抵押贷款的审核比较严格,申请人应提前准备好相关材料。

- 公积金抵押贷款的利率相对较低,但贷款期限较长,申请人应根据自身情况合理选择贷款期限。

- 公积金抵押贷款的还款压力较大,申请人应做好还款准备。

以上就是关于公积金抵押贷款的相关内容,希望对您有所帮助。