1. 定义

年应纳税所得额是指纳税人在一个纳税年度内依法取得的所有应税收入减除各项扣除后的余额。它是计算个人所得税和企业所得税的计税依据。

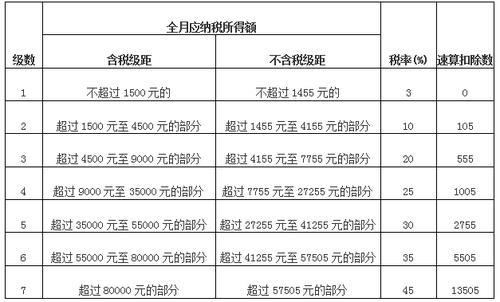

1.1 个人所得税

对于个人所得税,年应纳税所得额的计算公式如下:

年应纳税所得额 = 各项应税所得额 - 各项扣除额

其中,各项应税所得额包括工资薪金所得、个体工商户的生产经营所得、劳务报酬所得、财产租赁所得、利息所得、股息所得、红利所得等;各项扣除额包括标准扣除额、专项附加扣除额、子女教育费扣除额等。

1.2 企业所得税

对于企业所得税,年应纳税所得额的计算公式如下:

年应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除额 - 允许弥补的以前年度亏损

其中,收入总额是指企业在纳税年度内从所有来源取得的收入;不征税收入和免税收入是指根据税法规定不予征税或者免税的收入;各项扣除额包括成本、费用、损失等;允许弥补的以前年度亏损是指企业在以前年度发生的亏损,经税务机关批准后可以在本年度弥补。

2. 计算方法

根据上述公式,可以计算出年应纳税所得额。需要注意的是,不同纳税人、不同所得项目的计算方法可能有所不同,具体应以相关税法规定为准。

3. 注意事项

- 纳税人应依法进行纳税申报,如实申报应纳税所得额。

- 偷税漏税行为将受到法律制裁。

年应纳税所得额是个人和企业重要的税收概念,纳税人应充分了解相关规定,正确计算和申报应纳税所得额,履行纳税义务。