近年来,随着互联网金融的发展,各种贷款软件层出不穷,为人们提供了便捷的借贷渠道。然而,一些人担心频繁申请贷款软件会对个人征信产生负面影响。那么,事实究竟如何呢?

一、 申请多个贷款软件对征信的影响

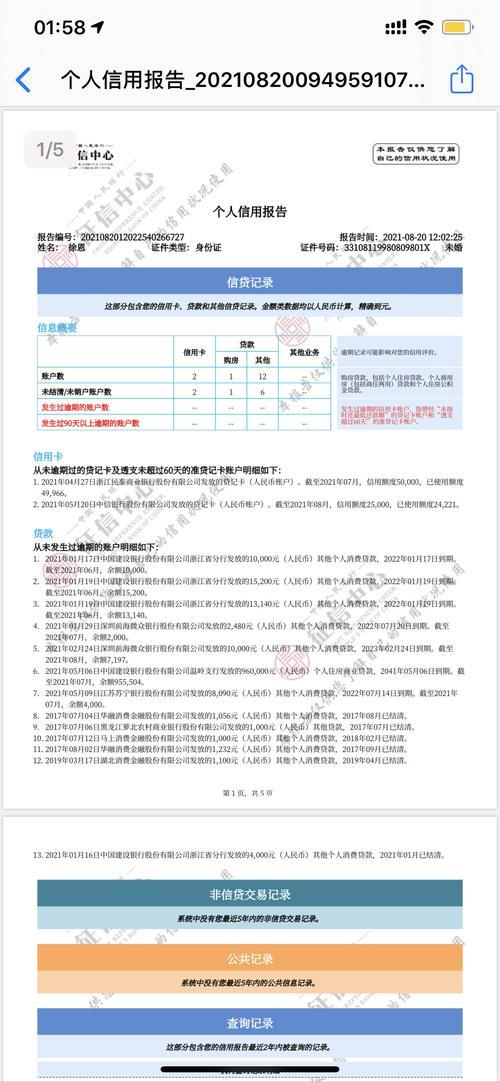

首先,我们需要了解什么是征信。征信,全称是信用信息报告,是指依法采集、整理、保存、传输、使用个人信用信息,并向金融机构等信用信息使用者提供个人信用记录、信用分析、信用评估等服务的活动。个人征信报告包含了个人在银行、金融机构的借贷记录,包括贷款申请记录、审批结果、还款记录等。

一般来说,按时还款的贷款记录不会对个人征信产生负面影响。而逾期还款或未按时还款的记录则会对个人征信造成不良影响,如降低信用评分、影响贷款审批等。

因此,频繁申请贷款软件本身不会直接影响征信。但如果申请后不借款,则会导致查询次数过多,这可能会被一些金融机构视作借贷需求过高的信号,从而影响贷款审批。此外,如果申请的贷款软件接入征信系统,即使不借款,也会留下查询记录,同样会对征信造成一定影响。

二、 如何避免贷款软件申请影响征信

为了避免贷款软件申请影响征信,建议您采取以下措施:

- 合理规划借贷需求,不要盲目申请贷款。

- 选择正规的贷款平台,并了解贷款产品的相关信息,避免申请不适合自身条件的贷款。

- 按时偿还贷款本息,避免逾期。

- 定期查询个人征信报告,了解自己的信用状况。

三、 结语

总而言之,申请多个贷款软件对个人征信的影响取决于还款记录和查询次数。为维护良好的信用记录,建议您合理借贷、按时还款,并尽量减少不必要的贷款申请。