征信报告是反映个人信用状况的重要依据,贷款机构在审批贷款时会参考借款人的征信记录,因此很多人想知道查征信是否会影响贷款。本文将详细介绍查征信对贷款的影响。

1. 什么是查征信?

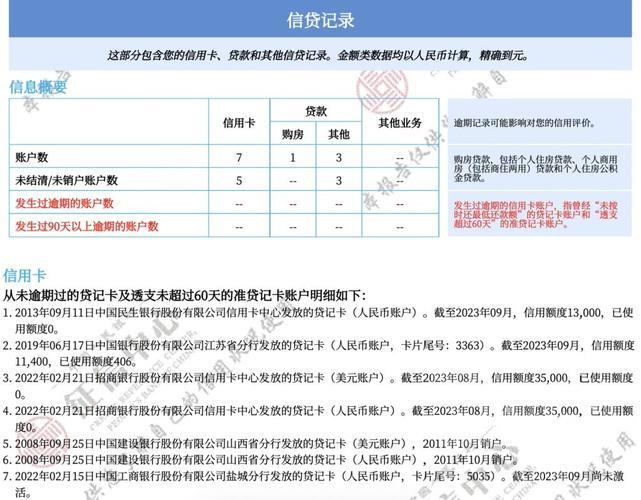

查征信是指个人或金融机构通过中国人民银行征信中心查询个人征信报告的行为。个人征信报告包含个人基本信息、信用记录、公共记录等信息,其中信用记录又包括贷款记录、信用卡记录、担保记录等。

2. 查征信对贷款的影响

2.1 硬查询和软查询

征信查询分为硬查询和软查询。硬查询是指贷款机构、信用卡机构等金融机构在审批贷款或信用卡时对个人征信记录的查询,会记录在个人征信报告中;软查询是指个人、保险机构、公安机关等非金融机构对个人征信记录的查询,不会记录在个人征信报告中。

2.2 硬查询次数过多会影响贷款

如果个人在短时间内多次申请贷款或信用卡,导致硬查询次数过多,可能会对贷款审批产生负面影响。因为银行可能会认为借款人资金需求旺盛,存在违约风险。

2.3 以下情况不会影响贷款

- 个人查询自己的征信记录

- 软查询

- 少量的硬查询,例如一年内查询次数不超过6次

3. 如何避免查征信影响贷款

- 合理安排贷款申请:尽量避免在短时间内多次申请贷款或信用卡,以免硬查询次数过多。

- 定期查询征信报告:可以定期查询自己的征信报告,了解自己的信用状况,发现问题及时纠正。

- 保持良好的信用记录:按时还款、不逾期,保持良好的信用记录,可以提高贷款审批通过率。

查征信本身不会影响贷款,但如果硬查询次数过多,可能会对贷款审批产生负面影响。因此,建议个人合理安排贷款申请,定期查询征信报告,保持良好的信用记录。