买房是人生大事,而贷款则是实现这一目标的重要途径。然而,当夫妻一方征信存在问题时,无疑会给贷款之路蒙上一层阴影。

征信不良的影响:

夫妻共同贷款购房时,银行会综合评估双方的资信状况。若一方征信不良,可能面临以下问题:

贷款被拒: 银行对借款人的还款能力有严格要求,若一方征信存在严重污点,如逾期次数过多、金额较大等,银行可能会直接拒绝贷款申请。

贷款额度降低: 即使贷款获批,银行可能会降低贷款额度,以控制风险。

贷款利率上浮: 征信不良意味着更高的违约风险,银行可能会上调贷款利率,增加借款人的还款负担。

解决方案:

面对征信不良的困境,夫妻双方仍有以下途径争取贷款:

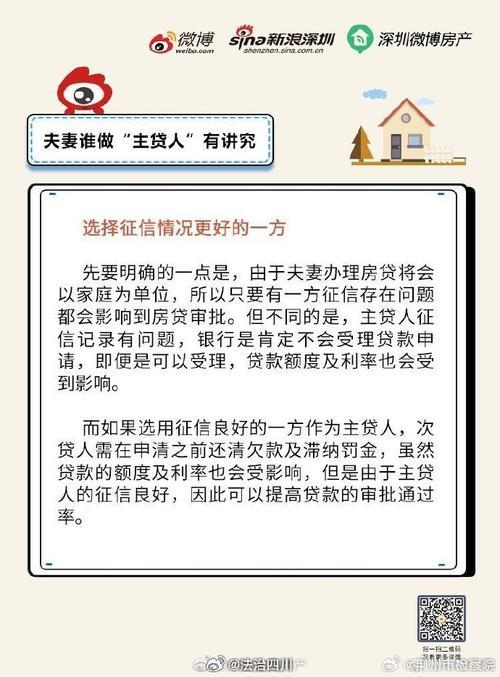

选择征信良好一方作为主贷人: 若夫妻一方征信良好,另一方存在轻微污点,可选择征信良好一方作为主贷人,提高贷款审批通过率。

提供担保: 若主贷人征信不良,可寻求第三方提供担保,增加银行的信任度。

提前还清欠款: 若征信不良是由于逾期未还款导致,应尽快还清欠款,并保持良好的还款记录一段时间,再申请贷款。

提供其他财力证明: 若主贷人收入稳定、有充足的存款或其他资产,可向银行提供相关证明,增加还款能力的认可度。

选择其他贷款产品: 除了商业贷款,还可以考虑公积金贷款、组合贷款等其他产品,它们对征信的要求可能相对宽松。

注意事项:

修复征信需要时间: 征信修复并非一蹴而就,需要保持良好的信用习惯,按时还款,避免产生新的逾期记录。

警惕不良中介: 谨防声称能“洗白征信”的不良中介,以免上当受骗。

理性评估还款能力: 贷款购房是一项长期承诺,夫妻双方应理性评估自身的还款能力,避免过度负债。

夫妻一方征信不良确实会对贷款购房造成一定影响,但并非无法克服。通过选择合适的解决方案,积极改善征信记录,夫妻双方仍有机会实现购房梦想。切记,诚信是最好的通行证,保持良好的信用习惯,不仅有助于贷款审批,更能为未来的生活打下坚实的基础。

希望本文能对您有所帮助,祝您早日实现购房愿望!