买房是人生大事,而贷款买房更是牵动着无数人的心。在申请房贷时,银行会仔细审查你的信用记录,也就是我们常说的“征信”。那么,银行究竟会查你几年的征信记录呢?这篇文章将为你详细解答。

银行主要查多久的征信?

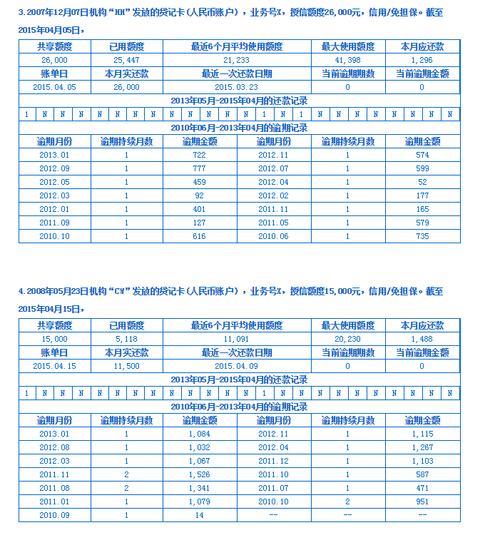

一般来说,银行在审批房贷时,主要会查看你近2年的征信记录。这是因为近期的信用表现更能反映你当前的还款能力和意愿。在这两年内,银行会重点关注以下几点:

逾期情况: 这是银行最关心的问题。任何逾期还款,无论是信用卡还是其他贷款,都会对你的房贷申请产生负面影响。逾期次数越多、金额越大、逾期时间越长,影响也就越大。

查询次数: 频繁的征信查询,特别是贷款审批查询,会被银行视为风险信号。这可能表明你近期急需资金,或者多次被其他金融机构拒绝贷款。

负债情况: 你的现有负债,包括信用卡、车贷、其他贷款等,也会影响你的房贷审批。银行会评估你的负债总额、月供金额以及剩余还款期限,以判断你的还款能力。

信用账户类型: 多样化的信用账户类型,如信用卡、消费贷款、经营贷款等,可以证明你有良好的信用管理能力。

除了近2年,银行还会查更久的征信吗?

虽然银行主要关注近2年的征信,但在某些情况下,他们也会查看更久的记录,比如:

5年内的逾期记录: 即使逾期已经超过2年,但如果情节严重,比如逾期金额较大、逾期时间较长,银行仍然会将其纳入考量。

特定职业要求: 某些职业,比如公务员、教师等,可能需要提供更长时间的征信记录。

银行风控政策: 不同银行的风控政策有所差异,有些银行可能会要求查看更久的征信记录。

如何保持良好的征信记录?

为了顺利申请房贷,保持良好的征信记录至关重要。以下几点建议供你参考:

按时还款: 这是最重要的!设置自动还款或提醒,避免因疏忽而逾期。

理性借贷: 避免过度负债,保持合理的负债水平。

谨慎查询征信: 频繁查询征信会对你的信用评分产生负面影响。

定期检查征信报告: 及时发现并纠正错误信息。

贷款买房,征信是关键。了解银行的征信审查规则,保持良好的信用记录,才能让你在申请房贷时更加顺利。希望这篇文章能为你提供帮助。