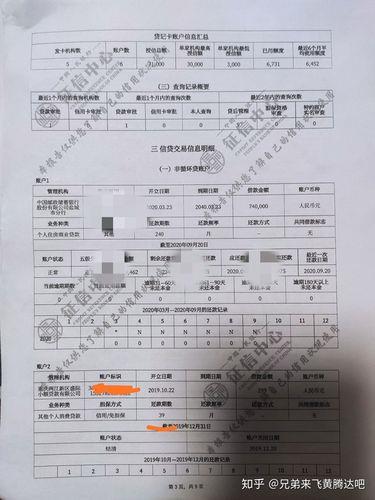

在申请贷款时,银行会仔细审查你的征信报告,其中“其他贷款”栏目往往会引起特别的关注。那么,“其他贷款”究竟包含哪些内容?它对你的贷款申请会产生怎样的影响?

“其他贷款”是什么?

“其他贷款”主要记录了你从非银行金融机构获得的贷款信息,包括:

消费金融公司贷款:如购买家电、装修等用途的贷款。

小额贷款公司贷款:主要面向个人和小微企业的贷款。

融资租赁公司贷款:通过租赁方式实现融资的贷款。

担保公司贷款:由担保公司提供担保的贷款。

典当行贷款:以物品质押获得的短期贷款。

汽车金融公司贷款:购车贷款。

其他非银行金融机构贷款:如政策性银行、信托公司等提供的贷款。

“其他贷款”如何影响你的贷款申请?

“其他贷款”信息会影响银行对你的还款能力和还款意愿的评估,进而影响你的贷款申请结果。

过多“其他贷款”可能导致拒贷:如果你有太多“其他贷款”,银行可能会认为你的负债过高,还款能力不足,从而拒绝你的贷款申请。

逾期还款记录影响更大:如果你在“其他贷款”中有逾期还款记录,这将严重影响你的信用评分,可能导致贷款被拒或利率上浮。

不同贷款机构的审查标准不同:有些银行对“其他贷款”的容忍度较高,而有些银行则更为严格。

如何保持良好的“其他贷款”记录?

按时还款:这是最重要的,切勿逾期。

控制贷款数量:不要同时申请太多贷款,以免负债过高。

选择正规机构:选择有良好声誉的金融机构,避免陷入高利贷陷阱。

定期查询征信报告:及时发现并纠正错误信息。

“其他贷款”虽然不像银行贷款那样受到广泛关注,但它同样会影响你的信用记录和贷款申请结果。保持良好的“其他贷款”记录,有助于你在需要时顺利获得贷款。