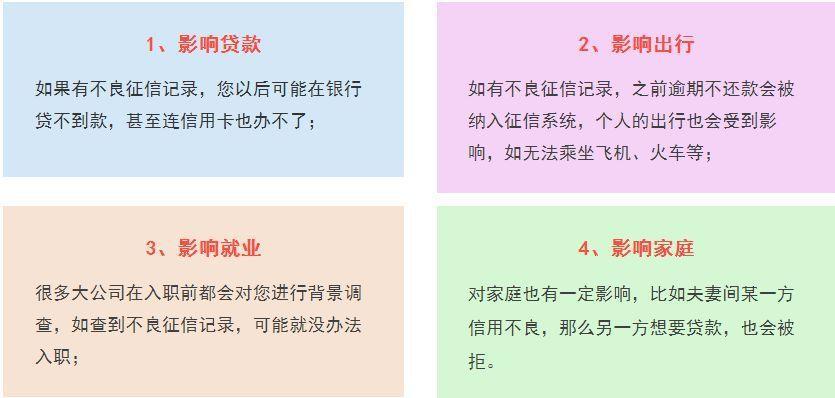

在现代社会,贷款已经成为人们生活中不可或缺的一部分,无论是购房、购车还是创业,都需要借助贷款来实现。而征信,作为个人经济活动的“信用身份证”,直接影响着我们能否顺利获得贷款以及贷款的条件。那么,征信究竟对贷款有哪些影响呢?

一、征信是贷款审批的重要依据

贷款机构在审批贷款时,会将个人征信报告作为重要的参考依据。征信报告详细记录了个人信用历史,包括信用卡使用情况、贷款记录、还款记录、逾期情况等。通过查看征信报告,贷款机构可以评估借款人的信用状况和还款能力,从而决定是否批准贷款申请。

二、征信影响贷款额度和利率

良好的征信记录是获得高额度、低利率贷款的关键。信用记录良好,表明借款人信用良好,还款能力强,贷款机构自然愿意提供更优惠的贷款条件。反之,如果征信记录不良,例如存在逾期还款、信用卡透支等情况,贷款机构可能会降低贷款额度,提高贷款利率,甚至直接拒绝贷款申请。

三、不同类型的征信问题对贷款的影响

不同的征信问题对贷款的影响程度也不同。一般来说,逾期还款的影响最为严重,尤其是连续多次逾期或逾期金额较大,会严重影响个人信用评级,甚至会被列入“黑名单”,导致贷款被拒。此外,信用卡透支、担保代偿等也会对贷款产生负面影响。

四、征信不好如何补救?

如果您的征信记录存在一些问题,也不必过于担心,可以通过以下方式进行补救:

及时还清逾期欠款: 这是最重要的一步,尽快还清所有逾期款项,避免造成更严重的信用损失。

保持良好的信用习惯: 按时还款信用卡、贷款,避免出现新的逾期记录。

理性使用信用卡: 控制信用卡消费,避免过度透支。

积累良好的信用记录: 可以通过办理一些小额贷款并按时还款,逐步积累良好的信用记录。

五、征信的重要性

征信记录不仅影响贷款,还与生活的方方面面息息相关。例如,租房、求职、办理信用卡等,都需要良好的征信记录。因此,维护良好的个人信用至关重要。

征信对贷款的影响是全方位的,从贷款审批到贷款额度和利率,都与个人征信记录密切相关。保持良好的信用习惯,维护良好的个人信用,才能在需要贷款时获得更优惠的条件,享受更便捷的金融服务。