买车是许多人的梦想,而贷款买车更是成为了许多人实现梦想的途径。然而,贷款买车并非易事,良好的个人征信记录是获得贷款的关键。那么,什么样的征信会导致车贷被拒呢?今天我们就来详细了解一下。

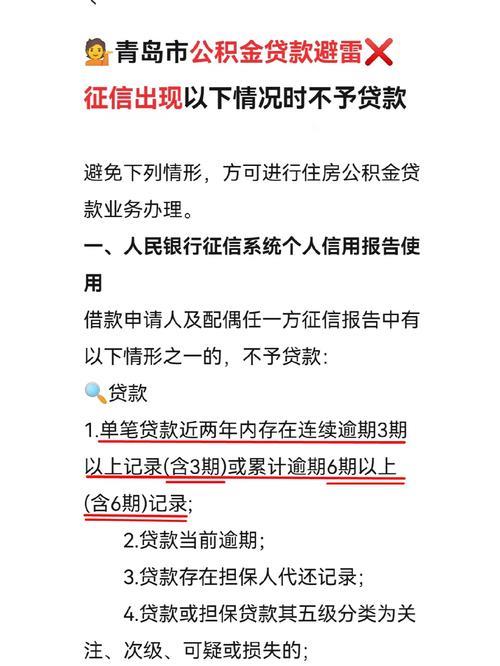

1. 逾期记录: 这是最常见的影响因素。无论是信用卡、房贷、还是其他类型的贷款,一旦出现逾期还款,都会被记录在个人征信报告中。逾期次数越多、金额越大、逾期时间越长,对个人征信的影响就越严重。一般来说,连续3次或累计6次逾期,就很有可能被银行或金融机构拒贷。

2. 信用卡透支: 信用卡透支不仅会产生高额利息,频繁透支还会被视为个人还款能力不足的表现,从而影响车贷审批。

3. 贷款过多: 如果你已经背负了多笔贷款,比如房贷、消费贷等,银行会认为你的负债过高,还款能力不足,从而拒绝你的车贷申请。

4. 征信查询次数过多: 短期内频繁查询征信报告,会被视为急需用钱的表现,也可能影响车贷审批。建议大家在申请贷款前,先查询自己的征信报告,了解自己的信用状况,避免盲目申请。

5. 担保代偿: 如果你为他人贷款进行担保,而被担保人未能按时还款,你需要承担代偿责任。这种情况也会被记录在你的征信报告中,并影响你的车贷申请。

6. 信用卡套现: 信用卡套现属于违规行为,一旦被发现,不仅会被银行冻结信用卡,还会严重影响个人征信。

7. 被法院列为失信被执行人: 俗称“老赖”,如果你有未履行法院判决的行为,会被列入失信被执行人名单,这将严重影响你的信用记录,几乎不可能获得任何贷款。

8. 虚假信息: 在申请贷款时,提供虚假的个人信息或收入证明,一旦被发现,不仅会被拒贷,还会影响以后的贷款申请。

除了以上情况,还有一些其他因素也可能影响车贷审批,例如:

工作不稳定: 频繁跳槽或失业可能会被视为还款能力不稳定。

收入过低: 收入过低可能无法满足银行的还款要求。

负债率过高: 负债率=负债总额/收入总额,过高的负债率会影响银行对你还款能力的评估。

如何改善个人征信?

按时还款: 这是最重要的一点,养成良好的还款习惯,避免逾期。

理性消费: 合理使用信用卡,避免过度透支。

减少不必要的贷款: 避免过度负债,量力而行。

避免频繁查询征信: 确有需要时再查询。

及时处理不良记录: 发现征信报告有误,及时向相关机构提出异议。

总之,良好的征信记录是获得车贷的关键。建议大家平时注意维护个人信用,养成良好的消费和还款习惯,才能顺利实现自己的购车梦想。