在申请贷款时,你是否也曾担心过这个问题:“贷款上征信吗?” 这个问题看似简单,却涉及到征信报告、贷款审批、逾期还款等一系列重要环节。今天,我们就来全面解读征信与贷款的那些事儿。

贷款上征信,是必然趋势

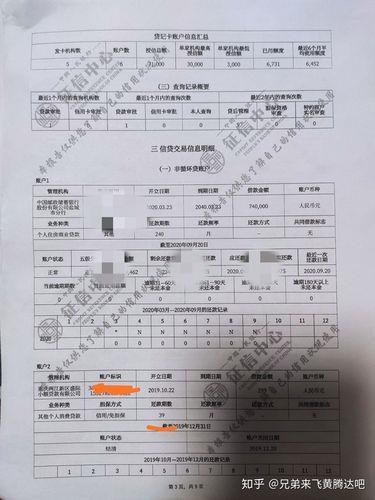

首先,我们需要明确一点:绝大多数贷款都会上征信。这是因为征信系统是金融机构评估借款人信用状况的重要依据,也是维护金融市场稳定运行的重要保障。

哪些贷款会上征信?

银行贷款: 包括个人住房贷款、个人消费贷款、个人经营贷款等。

信用卡: 信用卡本质上是一种循环授信贷款,使用情况也会上报征信。

消费金融公司贷款: 如汽车金融公司、电商平台提供的消费贷款等。

小额贷款公司贷款: 部分小额贷款公司已接入征信系统,贷款信息也会上报。

网贷平台贷款: 随着监管趋严,越来越多的网贷平台接入征信系统。

哪些贷款可能不上征信?

部分民间借贷: 但这类借贷往往利率较高,风险较大,需谨慎选择。

亲友借款: 通常不会上征信,但涉及较大金额时,建议签订借款协议。

贷款上征信,有何影响?

正面影响: 按时还款,有助于积累良好信用记录,提升信用评分,未来申请贷款、信用卡更容易获批,且利率可能更优惠。

负面影响: 逾期还款,会产生不良信用记录,影响信用评分,未来申请贷款、信用卡可能被拒,或利率较高。严重逾期甚至可能面临法律诉讼。

如何保持良好信用记录?

按时还款: 这是最重要的,切勿逾期。

理性借贷: 根据自身还款能力,合理规划借款金额和期限。

避免频繁申请贷款: 短期内多次申请贷款,会增加征信查询次数,可能影响信用评分。

定期查询征信报告: 及时发现并纠正错误信息。

贷款上征信,既是金融机构的风控手段,也是对借款人的一种约束。保持良好信用记录,不仅有助于顺利获得贷款,更是个人诚信和责任感的体现。在申请贷款前,务必了解相关征信规定,理性借贷,珍惜自己的信用财富。

友情提示: 征信知识博大精深,本文仅为入门科普。如有具体疑问,建议咨询专业人士。