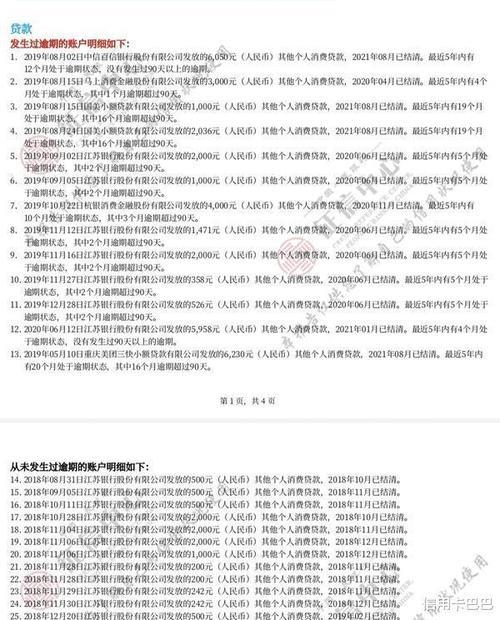

征信记录是我们金融生活的“晴雨表”,良好的征信记录对于贷款申请至关重要。然而,生活中难免出现疏忽,导致征信记录上出现不良记录。那么,这些不良记录会在征信报告中保留多久?又会对我们的贷款申请产生怎样的影响呢?

征信记录消除时间

根据《征信业管理条例》规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

这意味着,如果您有逾期还款、信用卡呆账等不良记录,自您还清欠款或不良行为终止之日起,这些记录将在您的征信报告中保留5年。5年后,这些不良记录将被自动删除。

不良记录对贷款的影响

不良征信记录会对您的贷款申请产生不利影响,主要体现在以下几个方面:

贷款审批难度增加: 银行在审批贷款时会重点关注借款人的征信记录,不良记录可能会导致您的贷款申请被拒绝或审批通过率降低。

贷款利率上浮: 即使您的贷款申请获得批准,银行也可能会因为您的不良征信记录而上浮贷款利率,增加您的还款负担。

贷款额度降低: 不良征信记录可能会影响银行对您还款能力的评估,导致您的贷款额度被降低。

如何应对不良征信记录

及时还清欠款: 如果您有逾期未还的贷款或信用卡账单,应尽快还清欠款,避免不良记录继续累积。

保持良好的信用习惯: 按时还款、避免过度负债、合理使用信用卡等良好的信用习惯有助于维护您的征信记录。

提出异议申请: 如果您发现征信报告中的信息有误,可以向征信机构或信息提供者提出异议,要求更正。

耐心等待: 如果您的不良记录已经超过5年,无需采取任何措施,等待不良记录自动删除即可。

征信记录关乎我们的金融生活,保持良好的征信记录对于贷款申请至关重要。如果您有不良征信记录,应及时采取措施修复征信,避免对您的贷款申请产生不利影响。同时,我们也要养成良好的信用习惯,珍惜自己的信用记录。

温馨提示: 本文仅供参考,具体情况请咨询专业人士或相关金融机构。

如果您对贷款或征信还有其他疑问,欢迎随时提问。