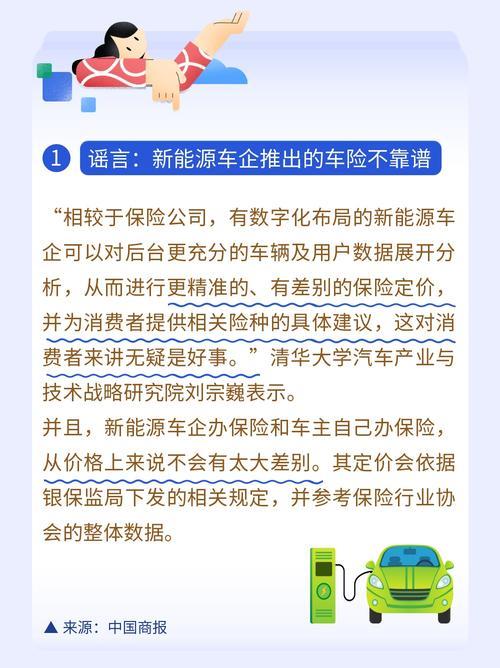

“有社保就能下款”,这句广告语你一定不陌生吧?在急需用钱的时候,它就像一根救命稻草,让人心动不已。但小编要提醒大家,千万别被这些看似诱人的条件冲昏了头脑!

社保≠贷款保证

虽然社保缴纳记录是个人信用评估的重要参考因素之一,但绝不是贷款审批的唯一标准。正规的贷款机构,无论是银行还是持牌消费金融公司,都会进行综合评估,包括:

信用记录: 你的信用报告良好吗?有没有逾期还款记录?

收入状况: 你有稳定的收入来源吗?收入水平如何?

负债情况: 你还有其他贷款吗?负债率高不高?

工作情况: 你目前的职业稳定吗?工作时间长短?

仅仅有社保,没有稳定的收入和良好的信用记录,贷款申请也很可能会被拒绝。

警惕“有社保就能下款”的陷阱

一些不正规的贷款平台或中介,打着“有社保就能下款”的旗号,吸引急需用钱的人。他们往往存在以下问题:

高额利息: 利率远超国家规定,甚至存在“砍头息”、“套路贷”等违法行为。

隐形收费: 除了利息,还会收取各种名目的服务费、手续费等。

信息泄露: 过度收集个人信息,甚至非法买卖个人信息。

暴力催收: 一旦逾期,就会采取电话轰炸、上门威胁等暴力催收手段。

如何安全借款?

小编建议大家,选择正规的贷款渠道,比如:

银行: 利率较低,安全性高,但审批流程较为严格。

持牌消费金融公司: 利率相对较高,但审批速度较快,门槛相对较低。

同时,要提高警惕,谨防以下陷阱:

不查征信: 正规贷款机构都会查征信,不查征信的平台很可能存在问题。

低息贷款: “零利息”、“低息贷款”往往是诱饵,背后可能隐藏着高额费用。

快速放款: 审批速度过快,可能存在风险,需要谨慎。

记住,贷款需谨慎! 不要被“有社保就能下款”的宣传迷惑,选择正规渠道,理性借贷,才能保障自身权益。

贷款小贴士:

借款前仔细阅读贷款合同,了解清楚利率、费用、还款方式等信息。

不要过度借贷,量力而行,避免造成还款压力。

如遇到贷款诈骗或暴力催收,及时报警寻求帮助。