在申请银行贷款时,夫妻双方的征信状况都是银行的重要考量因素。如果夫妻一方征信有问题,确实会对贷款申请造成一定的影响,但并不意味着完全不能贷款。让我们来详细分析一下。

征信问题的影响

降低贷款成功率: 银行在审批贷款时,会综合评估借款人的还款能力和信用风险。如果夫妻一方有逾期还款、信用卡透支等不良征信记录,会被视为信用风险较高,从而降低贷款审批通过的概率。

影响贷款额度和利率: 即使贷款申请获批,征信问题也可能导致银行降低贷款额度,或提高贷款利率,增加贷款成本。

严重征信问题可能导致拒贷: 如果夫妻一方存在严重的征信问题,如贷款逾期次数过多、逾期金额较大、存在“呆账”等记录,银行可能会直接拒绝贷款申请。

应对策略

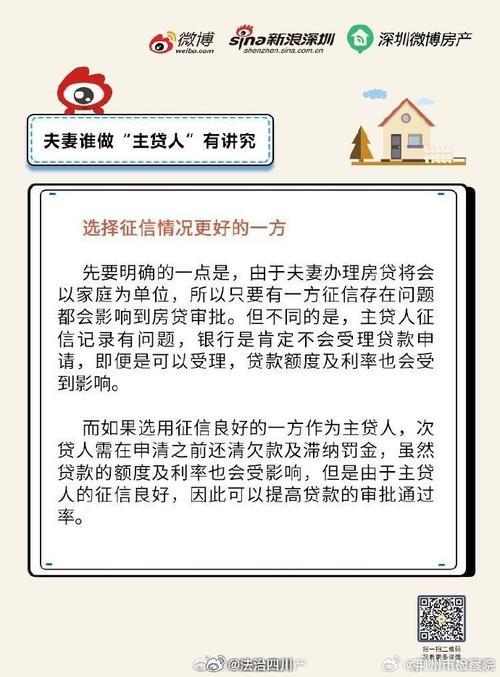

了解征信问题: 首先要明确夫妻哪一方的征信存在问题,以及问题的严重程度。可以通过查询个人征信报告来了解详细情况。

积极修复征信: 针对征信问题,积极采取措施进行修复,例如:

及时偿还逾期欠款,保持良好的还款记录。

注销不必要的信用卡,避免过度负债。

避免频繁查询征信,保持征信报告的“干净”。

选择合适的贷款方案:

以征信良好的一方作为主贷人: 如果夫妻一方征信良好,可以尝试以其作为主贷人申请贷款,并提供充足的收入证明和资产证明,提高贷款审批的成功率。

选择对征信要求较低的贷款产品: 一些银行或金融机构对征信的要求相对较低,可以尝试申请此类贷款产品。

提供担保或抵押: 提供房产、车辆等抵押物,或找担保人进行担保,可以降低银行的贷款风险,提高贷款审批的成功率。

寻求专业人士的帮助: 可以咨询专业的贷款机构或金融顾问,根据自身情况制定合适的贷款方案。

需要注意的是,不同银行和贷款产品对征信的要求有所不同。 建议在申请贷款前,先咨询相关银行或金融机构,了解其具体的贷款政策和征信要求,以便更好地准备贷款材料,提高贷款审批的成功率。