想贷款买房买车,或者申请信用卡?首先,你得过征信这一关! 征信报告就像你的“经济身份证”,记录着你的信用历史,是银行判断是否给你贷款的重要依据。今天,小编就来教你怎么看懂征信报告,了解自己的贷款资质。

一、 关键信息速览

打开你的征信报告,以下几个方面的信息至关重要:

个人基本信息: 姓名、身份证号、婚姻状况等,要确保准确无误。

信贷记录: 这是核心内容!包括信用卡、贷款的申请和使用情况,以及还款记录。重点关注以下几点:

贷款种类: 房贷、车贷、消费贷等,每种贷款的风险评估标准都不同。

贷款金额和期限: 反映你的负债水平和还款能力。

还款记录: 有没有逾期?逾期多久?逾期次数多,会严重影响你的信用评分。

账户状态: 是正常、逾期、呆账,还是销户?

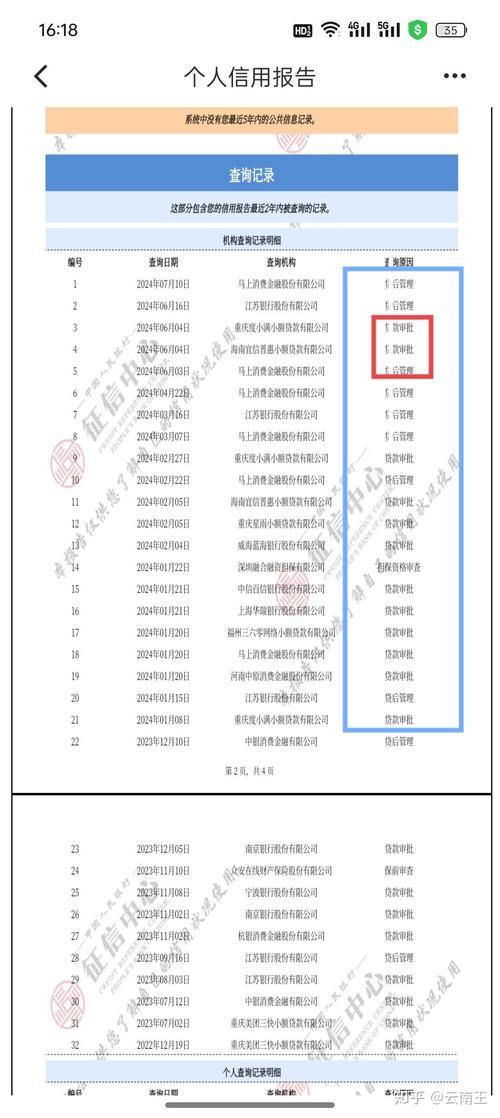

查询记录: 记录了查询你征信报告的机构和原因。查询次数过多,尤其是贷款审批查询,可能代表你资金需求旺盛,会影响银行对你的风险评估。

二、 如何判断能否贷款?

看完这些信息,怎么判断自己能不能贷款呢?

没有逾期记录,信用良好: 恭喜你!你获得贷款的概率很高。

有少量逾期,但及时还款: 问题不大,说明你有一定的还款能力,但要尽量避免再次逾期。

逾期次数较多,或者有严重逾期: 贷款审批会比较困难,银行可能会提高贷款利率,甚至拒绝你的申请。

存在呆账、坏账等不良记录: 想要贷款?难上加难!你需要先处理好这些不良记录,再尝试申请贷款。

三、 提升贷款成功率的小贴士

保持良好的信用记录: 按时还款,避免逾期是关键!

控制负债比例: 负债过高会增加你的还款压力,降低贷款成功率。

理性申请贷款: 不要频繁申请贷款或信用卡,避免给银行留下“缺钱”的印象。

维护良好的征信报告: 定期查询自己的征信报告,发现问题及时处理。

四、 贷款产品推荐

如果你信用良好,小编为你推荐几款热门贷款产品:

房贷: 利率相对较低,适合购买房产。

车贷: 贷款期限灵活,适合购买汽车。

消费贷: 额度高、放款快,适合短期资金周转。

五、 总结

征信报告是你的“经济身份证”,维护好征信记录至关重要!希望小编的解读能帮助你更好地了解自己的信用状况,顺利获得贷款!

关键词: 征信报告, 贷款, 信用记录, 逾期, 贷款审批, 负债比例, 贷款产品