在上海买房,公积金贷款是许多人的首选,利率低、额度高,优势多多。但是,想要顺利申请到公积金贷款,良好的个人征信记录是必不可少的。今天,小编就来为大家详细解读上海公积金贷款的征信要求,助您轻松拿下贷款!

一、 征信报告,你的“经济身份证”

征信报告,全面记录您的信用历史,如同您的“经济身份证”,是公积金中心评估您信用状况的重要依据。

二、 公积金贷款,这些征信“污点”要不得!

以下几种情况,可能会导致您的公积金贷款申请被拒:

当前逾期: 征信报告中存在当前未还清的逾期贷款或信用卡欠款。

严重逾期: 近5年内,连续逾期6期(含)以上,或累计逾期超过12期(含)。

失信被执行人: 被法院列为失信被执行人,俗称“老赖”。

提供虚假信息: 在贷款申请过程中提供虚假资料或承诺。

三、 除了“硬指标”,这些“软因素”也重要

除了以上“硬指标”,公积金中心还会综合考虑以下因素:

信用卡使用情况: 包括信用卡数量、授信额度、使用频率、还款记录等。

贷款情况: 包括贷款类型、贷款金额、还款情况等。

担保情况: 是否为他人提供担保,以及担保的贷款情况。

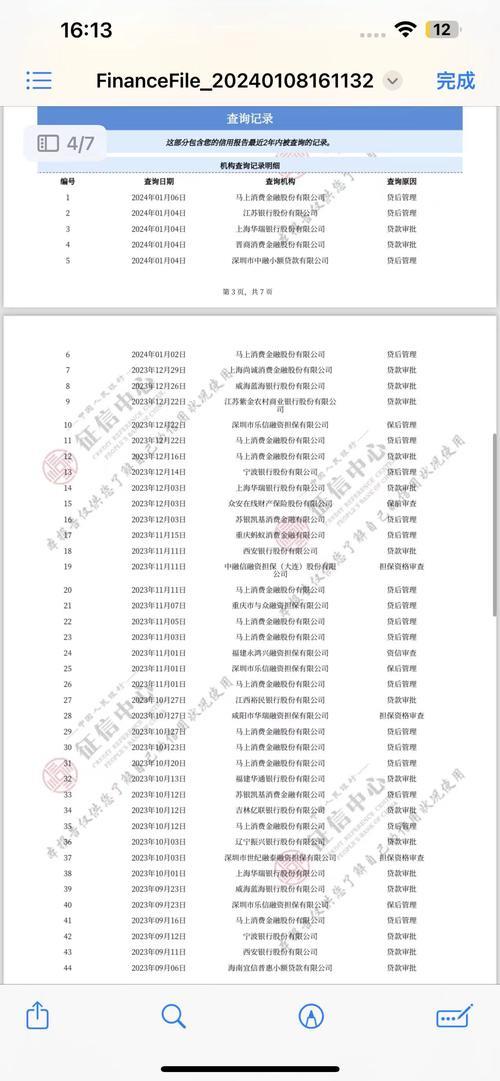

查询记录: 近期征信报告被查询的次数,频繁查询可能会被认为财务状况不稳定。

四、 维护良好征信,这些习惯要养成

按时还款: 无论是信用卡还是贷款,都要按时还款,避免逾期。

理性消费: 量入为出,避免过度负债。

避免频繁查询: 不要随意授权查询个人征信报告。

定期检查: 定期查看自己的征信报告,及时发现并处理问题。

五、 小编温馨提示

不同银行的具体要求可能略有差异,建议您在申请前咨询相关银行。

即使征信存在一些瑕疵,也并非完全没有机会申请公积金贷款,可以尝试提供其他证明材料,例如稳定的收入证明、大额存款证明等,来提升贷款审批的成功率。