“征信花了”是很多人心中的痛,担心贷款被拒,梦想破灭。但其实,征信花了≠贷款无望!今天小编就来给大家详细分析一下,征信花了到底能不能贷款,以及如何补救。

首先,我们要明白“征信花了”是怎么回事。

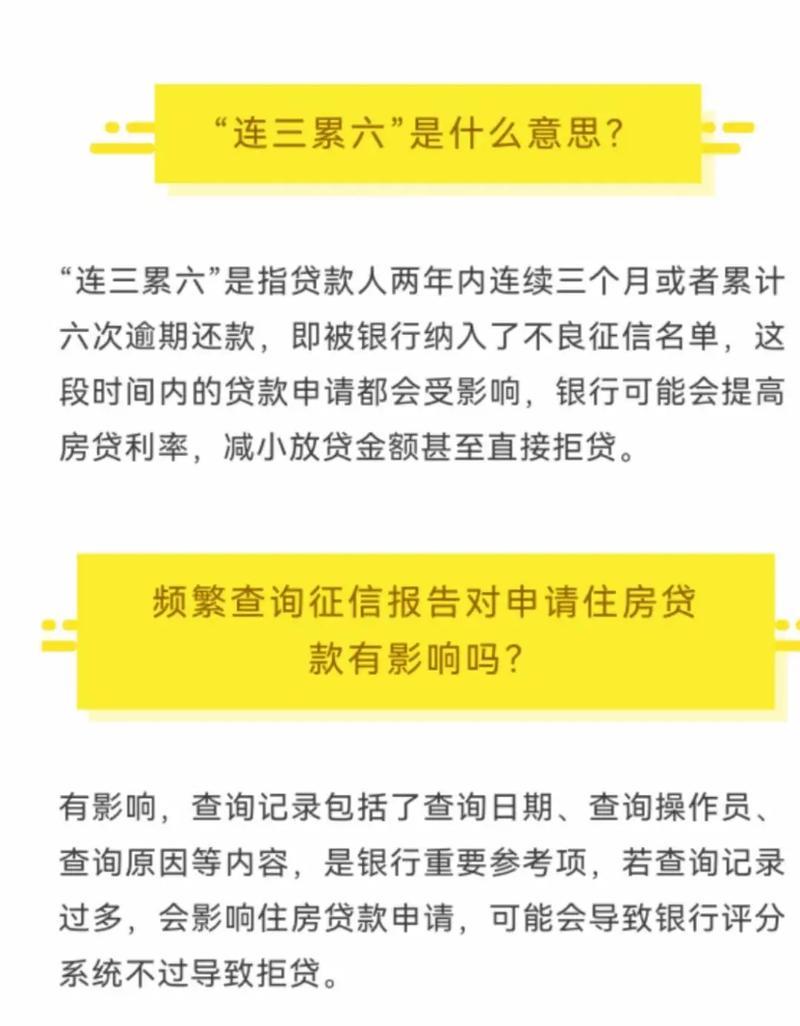

征信报告上的“污点”通常指逾期记录、呆账、诉讼等不良信息。这些信息会影响你的信用评分,降低你获得贷款的可能性。

那么,征信花了还能贷款吗?

答案是:有可能!

虽然征信花了会让贷款审批更加严格,但并非完全没有机会。以下几种情况,你还是有机会获得贷款的:

逾期情况轻微: 如果只是偶尔几次短期的逾期,并且已经结清欠款,一些贷款机构还是愿意给你机会的。

提供担保或抵押: 如果你能提供房产、车辆等抵押物,或者找人为你担保,可以降低贷款机构的风险,提高贷款成功率。

选择合适的贷款机构: 不同的贷款机构对征信的要求不同,一些小额贷款公司、网络贷款平台对征信的要求相对宽松,可以尝试申请。

征信修复: 积极采取措施修复征信,例如:及时还清所有欠款,保持良好的信用记录, 一段时间后,你的信用评分会逐渐恢复,贷款成功率也会提高。

小编提醒:

不要相信“征信修复”的虚假宣传: 一些机构声称可以快速消除不良征信记录,这些都是不可信的,要谨防上当受骗。

维护良好的信用记录: 珍惜自己的信用,按时还款,避免出现逾期,才能在需要的时候顺利获得贷款。

以下是一些贷款机构,他们对征信的要求相对宽松,可以尝试申请:

一些小型银行或信用社: 他们更注重借款人的实际还款能力,对征信的要求可能没有大型银行那么严格。

一些网络贷款平台: 部分平台对征信的要求相对宽松,但要注意选择正规平台,避免高利贷陷阱。

最后,小编建议大家定期查询自己的征信报告,及时了解自己的信用状况,如有问题及时采取措施修复。