买房是人生大事,贷款更是必不可少。但如果征信报告上出现了逾期记录,还能顺利贷款买房吗?别担心,小编来帮你解答!

征信逾期≠贷款无望

首先,我们要明确一点:征信逾期并不代表你完全与房贷无缘。银行在审核房贷申请时,会综合考虑多个因素,包括你的收入水平、负债情况、信用记录等等。征信逾期只是其中一个考量因素,并非决定性因素。

影响贷款的关键因素

那么,哪些逾期情况会对房贷申请产生较大影响呢?

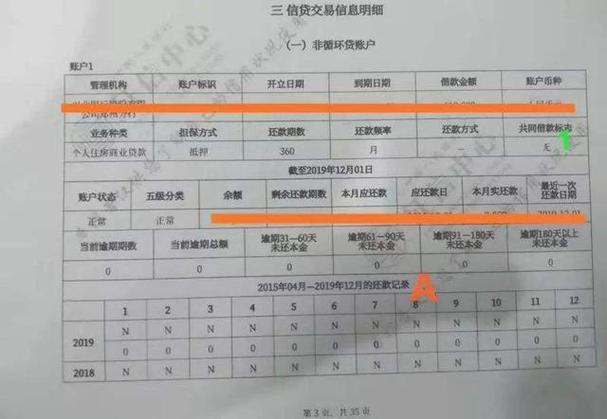

逾期次数和严重程度:偶尔一次的非恶意逾期,例如忘记还款日, generally 不会造成太大影响。但如果出现“连三累六”(连续三个月逾期或累计六次逾期),甚至出现呆账、坏账等严重逾期, 银行则会对你 的还款能力和信用状况产生质疑。

逾期时间:一般来说,逾期时间越近,对贷款的影响越大。 近期的逾期记录比几年前的逾期记录更能反映你当前的信用状况。

逾期原因:银行会评估逾期原因,例如是由于个人疏忽、经济困难还是恶意透支。如果是不可抗力导致的逾期,并及时采取了补救措施, 银行也会酌情考虑。

如何提高贷款成功率?

即使征信有逾期记录,你仍然可以采取一些措施来提高贷款成功率:

尽早修复征信: 逾期后, 尽快还清欠款, 并保持良好的信用记录。

提供其他证明材料: 除了征信报告, 你还可以提供其他证明材料来佐证你的还款能力,例如稳定的收入证明、大额存款证明、 其他资产证明等。

选择合适的贷款产品和银行: 不同银行对征信的要求有所不同, 一些银行对 征信逾期 的容忍度较高。 你可以多咨询几家银行, 选择适合自己的贷款产品和银行。

寻求专业人士的帮助: 专业的贷款中介机构可以根据你的具体情况, 为你提供个性化的贷款方案, 并协助你准备贷款材料, 提高贷款成功率。

小编提醒您

保持良好的信用记录至关重要, 尽量避免出现逾期还款。

了解自己的征信状况, 定期查询个人征信报告。

选择正规的贷款机构, 谨防上当受骗。