随着互联网金融的快速发展,网络贷款(网贷)已经成为很多人生活中常见的借款方式。然而,不少人在申请信用卡时却遭遇了滑铁卢,不禁产生疑问:有网贷记录会影响信用卡申请吗?

答案是肯定的。虽然网贷和信用卡是两种不同的信贷产品,但它们都会在央行征信系统留下记录。银行在审核信用卡申请时,会参考申请人的征信报告,包括信用卡使用情况、贷款记录、逾期情况等。

网贷记录对信用卡申请的影响主要体现在以下几个方面:

负债率: 频繁使用网贷会导致个人负债率升高,银行会认为申请人还款能力不足,从而降低信用卡审批通过率。

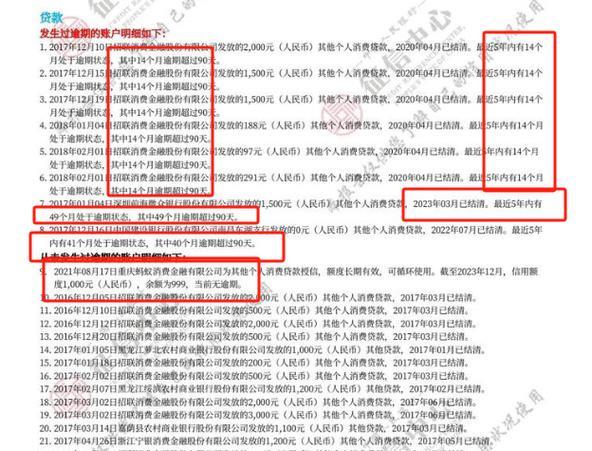

信用记录: 如果网贷出现逾期还款等不良记录,会直接影响个人信用评分,导致信用卡申请被拒。

大数据风控: 许多银行采用大数据风控系统,会将网贷平台的数据纳入评估范围。一些频繁申请网贷、多头借贷的行为会被视为风险较高,不利于信用卡申请。

那么,有网贷记录就一定申请不了信用卡吗?

也不尽然。以下几种情况,即使有网贷记录,也可能成功申请信用卡:

网贷记录良好: 如果网贷借款金额合理,按时还款,没有逾期等不良记录,对信用卡申请的影响较小。

征信报告良好: 除了网贷记录,银行还会综合评估申请人的其他信用记录,如信用卡使用情况、其他贷款记录等。如果整体征信良好,获得信用卡的概率仍然较高。

提供充足的财力证明: 提供稳定的工作收入证明、房产证明等财力证明,可以提升银行对申请人还款能力的信心,增加信用卡审批通过率。

需要注意的是,以下几种情况会严重影响信用卡申请:

多头借贷: 在多个网贷平台借款,会被银行视为风险较高,降低信用卡审批通过率。

逾期还款: 网贷逾期还款会严重影响个人信用评分,甚至会被银行列入黑名单,导致信用卡申请被拒。

提供虚假信息: 在申请信用卡时提供虚假信息,一旦被银行发现,会被直接拒绝,甚至影响以后的信用贷款申请。

总而言之, 网贷记录确实会对信用卡申请产生一定影响,但并非绝对因素。保持良好的信用记录、控制负债率、提供充足的财力证明,才是提高信用卡申请成功率的关键。

如果您还有其他疑问,欢迎留言咨询!