信用卡逾期,无疑会给个人信用记录蒙上一层阴影。那么,逾期后还能顺利申请贷款吗?答案是:不一定。

信用卡逾期对贷款的影响

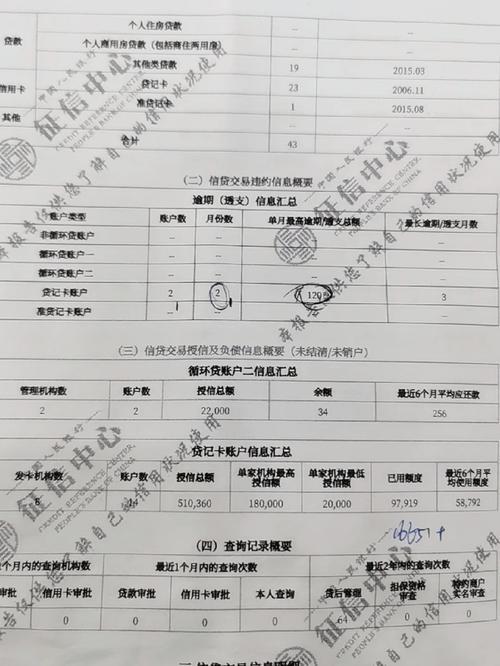

信用卡逾期会被记录在个人征信报告中,成为贷款审批的重要参考因素。

轻微逾期: 偶尔一次短暂的逾期,且及时还款,对贷款的影响较小。一些金融机构可能会酌情考虑,尤其是逾期时间短、金额小的情况。

严重逾期: 多次逾期或逾期时间较长,会被视为信用风险较高,贷款申请很可能被拒绝。即使获批,贷款额度也可能降低,利率也可能更高。

哪些贷款会受到影响?

几乎所有需要审核个人征信的贷款都会受到影响,包括:

银行贷款: 房贷、车贷、个人消费贷款等。

信用卡: 申请新的信用卡或提高额度。

互联网金融贷款: 部分网贷平台也会参考个人征信。

逾期后如何提高贷款成功率?

尽快还清逾期款项: 这是最重要的一步,表明你有还款意愿和能力。

保持良好的信用记录: 之后按时还款,避免再次逾期,逐步修复信用。

提供其他财力证明: 例如稳定的收入证明、房产证明等,增强你的还款能力。

选择合适的贷款机构: 不同机构的风险偏好不同,有些机构对信用记录的要求相对宽松。

寻求专业人士的帮助: 贷款中介或银行信贷员可以根据你的情况提供建议。

需要注意的是

不要相信“征信修复”的虚假宣传: 征信记录由央行征信中心统一管理,任何机构或个人都无法随意更改。

维护良好的信用记录至关重要: 信用记录是个人经济活动的“身份证”,珍惜信用,避免逾期。

信用卡逾期会对贷款申请造成一定影响,但并非完全无法贷款。保持良好的信用习惯,才是长久之计。