在憧憬着拥有自己的家时,征信问题却像一盆冷水浇灭了热情。不少人因为一时疏忽导致征信“花了”,心中不免担忧:征信花了还能贷款买房吗?别急,小编这就来为您详细解答。

首先,我们要明确一点:征信花了≠贷款无望。

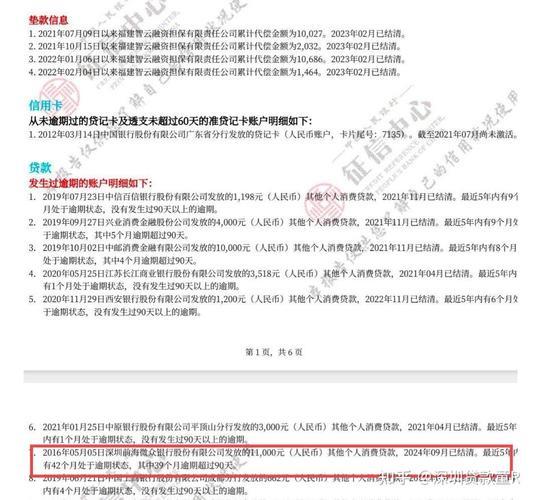

征信报告上的“污点”主要指的是逾期记录,包括信用卡、贷款等未按时还款的情况。征信花了,确实会对贷款申请造成一定影响,但并非完全无法贷款。

影响贷款的关键因素是逾期的严重程度。

轻微逾期: 偶尔一两次短期逾期,且金额较小,通常不会构成重大问题。大多数银行都有容忍度,只要及时还清欠款,并保持良好的信用记录,依然有机会获得贷款。

严重逾期: 两年内连续三次或累计六次逾期,或出现金额较大、时间较长的逾期,会被银行视为信用风险较高,贷款申请很可能被拒绝。

那么,征信花了该如何补救呢?

及时还清欠款: 这是最重要的一步,停止继续逾期,将所有欠款尽快还清。

保持良好信用习惯: 养成按时还款的习惯,避免再次出现逾期。

积累良好信用记录: 积极使用信用卡等信用工具,并按时还款,积累良好的信用记录,逐步修复受损的信用。

提供其他证明材料: 提供稳定的收入证明、大额存款证明等,向银行证明你有足够的还款能力。

寻求专业帮助: 可以咨询专业的贷款机构或银行,了解具体的贷款政策和补救措施。

贷款买房并非易事,良好的征信记录至关重要。

小编提醒您,珍惜自己的信用,养成良好的还款习惯,才能在需要的时候顺利获得贷款,实现安居乐业的梦想。

如果您还有其他疑问,欢迎随时咨询小编!