随着互联网金融的普及,越来越多的人选择使用网贷产品。但当我们需要申请房贷时,过往的网贷记录会不会成为绊脚石呢?尤其是那些从未逾期,按时还款的用户,他们的房贷申请会受到影响吗?今天,小编就来为大家详细解答。

网贷记录会上征信吗?

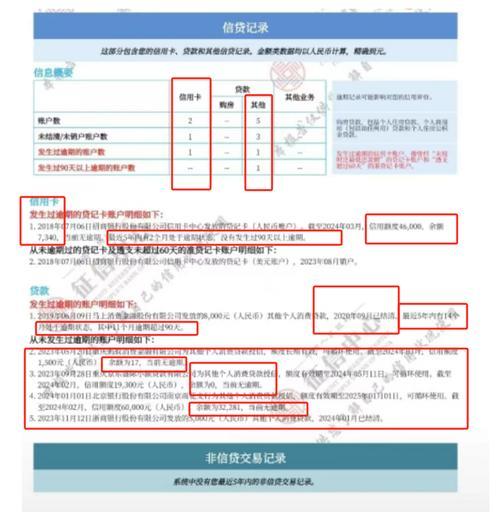

首先,我们需要明确一点,大多数正规的网贷平台都会将用户的借贷信息上传至征信系统。这意味着,你的网贷记录,包括借款金额、还款期限、还款状态等,银行都能在你的征信报告中看到。

没有逾期,网贷记录会影响房贷吗?

即使你从未逾期,按时还款,你的网贷记录也可能会对房贷申请产生一定的影响。这是因为:

反映负债高: 频繁的网贷记录,即使没有逾期,也可能反映出你的负债较高,经济状况不稳定,从而影响银行对你的还款能力的评估。

降低信用评分: 一些银行会根据你的征信报告中的网贷记录,以及其他因素,综合评估你的信用评分。过多的网贷记录可能会降低你的信用评分,从而影响房贷审批。

影响贷款额度和利率: 即使你的房贷申请能够通过,过多的网贷记录也可能导致银行降低你的贷款额度,或者提高你的贷款利率。

如何降低网贷记录对房贷的影响?

减少网贷次数: 尽量减少不必要的网贷,避免在短时间内频繁借贷。

保持良好信用记录: 按时还款,避免出现逾期等不良记录。

提供其他财力证明: 提供稳定的收入证明、银行存款证明等,向银行证明你有足够的还款能力。

提前结清网贷: 在申请房贷前,尽量提前结清所有网贷,并保留结清证明。

小编提醒:

不同的银行对网贷记录的审核标准有所不同,一些银行对网贷记录较为敏感,而一些银行则相对宽松。建议大家在申请房贷前,咨询多家银行,了解他们的具体要求,并根据自身情况进行选择。

总之,即使没有逾期,网贷记录也可能会对房贷申请产生一定的影响。为了顺利获得房贷,建议大家合理规划自己的 finances,保持良好的信用记录,并提前做好准备。