买车是许多人的梦想,而贷款买车也成为了越来越普遍的选择。但是,如果您的征信记录上有一些“污点”,还能顺利贷款买车吗?答案是:不一定。

征信记录的影响

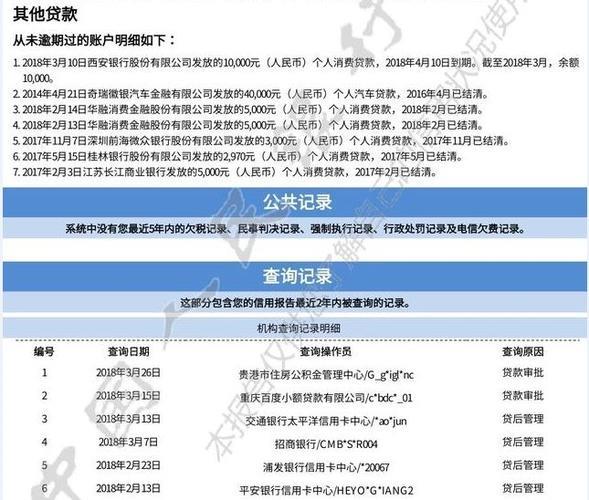

首先,我们需要了解征信记录的重要性。征信记录就像您的“经济身份证”,记录着您的信用历史,包括信用卡使用情况、贷款还款情况等。银行和其他金融机构会根据您的征信记录来评估您的信用风险,决定是否批准您的贷款申请,以及贷款额度、利率等。

哪些征信问题会影响车贷?

逾期还款: 这是最常见的不良信用记录。偶尔几次短期逾期,影响可能不大,但频繁逾期或长期逾期会严重影响您的贷款申请。

信用卡透支: 信用卡透支超过一定额度或时间过长,会被视为负面信息。

贷款违约: 未能按时偿还贷款本息,将对您的信用记录造成严重影响。

担保代偿: 如果您为他人贷款做了担保,而对方未能按时还款,您也需要承担责任,这会影响您的征信记录。

法院判决: 与经济纠纷相关的法院判决,例如被列为失信被执行人,也会对您的信用记录造成负面影响。

征信不好怎么办?

如果您确实存在一些不良征信记录,也先别灰心,以下是一些建议:

了解自己的征信报告: 您可以通过中国人民银行征信中心官网或商业银行查询您的个人征信报告,了解具体情况。

积极修复信用: 如果您发现征信报告中有错误信息,应及时提出异议并进行更正。对于逾期记录,要尽快还清欠款,并保持良好的信用习惯。

选择合适的贷款机构: 不同的贷款机构对征信的要求有所不同。一些汽车金融公司或小额贷款公司对征信的要求相对宽松,您可以尝试向这些机构申请贷款。

提供其他证明材料: 除了征信记录,您还可以提供其他证明材料来证明您的还款能力,例如稳定的工作收入、房产证明等。

寻求专业人士的帮助: 如果您对贷款申请流程不熟悉,可以咨询专业的贷款顾问,他们会根据您的情况提供专业的建议和帮助。

征信记录对贷款买车确实很重要,但并不是唯一的决定因素。即使您的征信记录存在一些问题,仍然有机会获得车贷。关键是要积极采取措施修复信用,选择合适的贷款机构,并提供充分的证明材料。