征信报告厚厚一沓,足足20多页,是不是就与贷款无缘了?小编告诉你,先别慌!征信报告页数多,不一定会影响贷款。

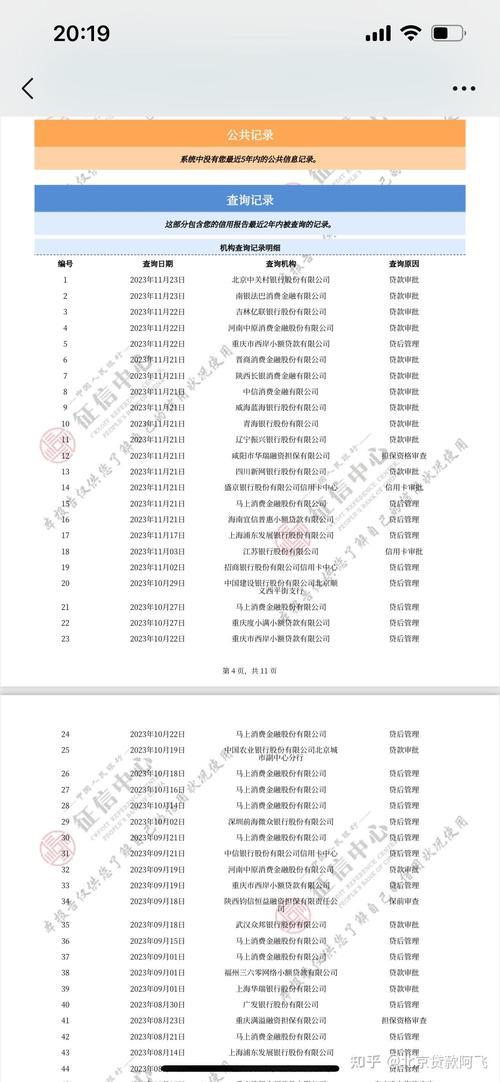

征信报告页数多,说明了什么?

征信报告页数多,通常意味着你的信用记录比较丰富,可能有以下几种情况:

信用卡账户多: 每张信用卡都会在征信报告中占据一定篇幅,如果你有多张信用卡,自然页数就会多一些。

贷款记录多: 房贷、车贷、消费贷等,每笔贷款都会在征信报告中留下记录。

担保记录多: 如果你为他人担保过贷款,也会在征信报告中有所体现。

查询记录多: 每次申请贷款或信用卡,都会留下查询记录,频繁的查询也会增加报告页数。

重点看内容,而非页数

银行在评估你的贷款申请时,更关注的是征信报告的内容,而非页数。

信用记录: 是否有逾期还款记录,逾期次数和金额是多少,这是最重要的评估因素。

负债情况: 你当前的负债总额是多少,负债率是否过高,这会影响你的还款能力。

查询记录: 短期内频繁的贷款或信用卡申请,可能会被认为资金需求旺盛,风险较高。

小编提示:

保持良好信用记录: 按时还款信用卡和贷款,避免出现逾期,这是维护良好信用的关键。

理性借贷: 根据自身需求和还款能力,合理安排贷款,避免过度负债。

避免频繁查询: 不要随意查询贷款额度或申请信用卡,这会增加查询记录,影响信用评估。

总而言之,征信报告页数多,并不代表信用不好。只要你信用记录良好,负债情况合理,即使报告页数较多,也不会影响贷款申请。