信用卡逾期会对个人信用记录造成不良影响,而公积金贷款对借款人的信用状况有较高要求。因此,信用卡逾期会对能否成功申请公积金贷款以及贷款额度产生一定的影响。

信用卡逾期如何影响公积金贷款?

审查不通过: 公积金贷款对借款人的信用记录有严格的审核标准。一般来说,如果借款人存在严重的信用卡逾期记录,例如连续多期逾期或累计逾期次数较多,会被视为信用风险较高,可能会导致公积金贷款申请被拒绝。

降低贷款额度: 即使信用卡逾期情况不严重,但仍然会对个人信用评分造成负面影响。这可能会导致公积金贷款审批额度降低,无法满足购房需求。

提高贷款利率: 部分情况下,即使公积金中心批准了贷款申请,但由于信用记录存在瑕疵,可能会对借款人执行更高的贷款利率,增加贷款成本。

哪些信用卡逾期情况会影响公积金贷款?

不同的公积金管理中心对信用卡逾期的容忍度有所不同,一般来说,以下情况会对公积金贷款申请造成较大影响:

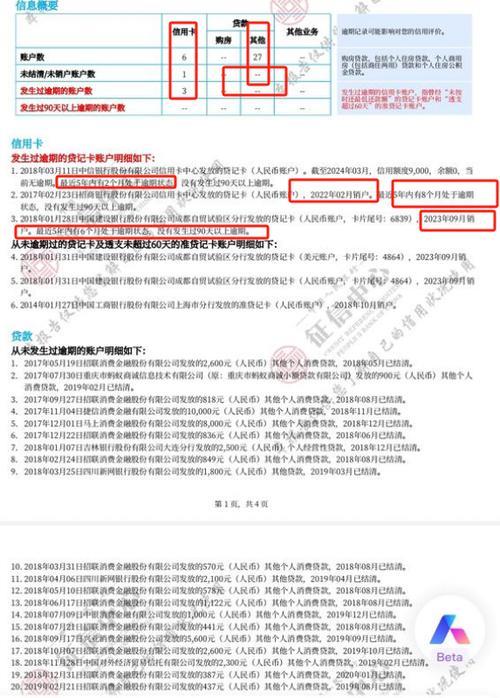

近24个月内存在单张信用卡连续3期(含)以上或累计6期(含)以上逾期记录。

信用卡出现“呆账”、“冻结”或“止付”等状态。

被纳入失信被执行人名单。

如何避免信用卡逾期影响公积金贷款?

保持良好的信用记录: 避免出现信用卡逾期,按时足额还款。

关注个人信用报告: 定期查询个人信用报告,了解自己的信用状况,如有异常及时处理。

提前咨询公积金中心: 在申请公积金贷款前,可以咨询当地公积金中心,了解具体的贷款要求和信用评估标准。

需要注意的是,即使信用卡逾期已经结清,但逾期记录仍然会在征信报告中保留一段时间。因此,建议在计划申请公积金贷款前,尽早改善个人信用状况,避免因信用卡逾期影响贷款申请。