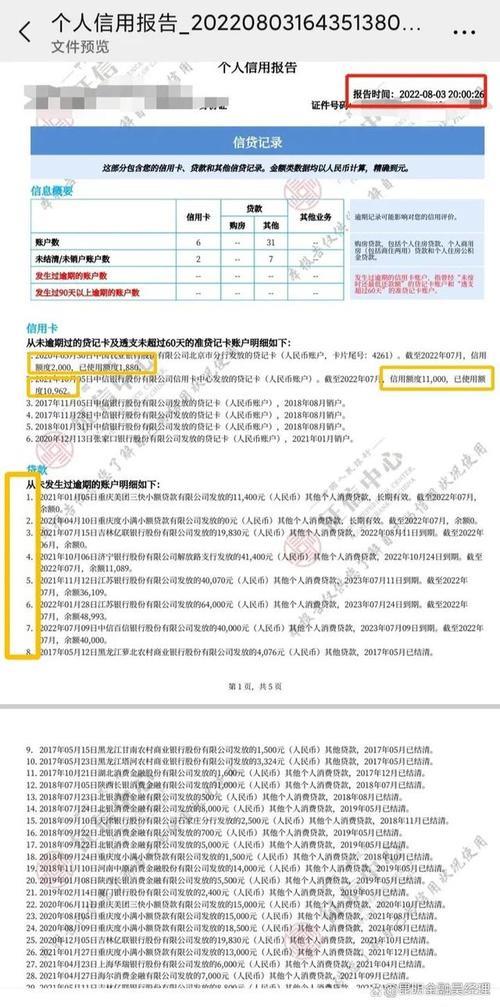

在申请贷款时,银行或金融机构会查看你的信用报告,也就是我们常说的“征信”。 征信报告就像你的经济身份证,记录着你的信用历史,直接影响着你的贷款申请结果。 今天我们就来聊聊如何查询征信报告,以及贷款查询记录对你的影响。

一、 如何查询个人征信报告?

查询个人征信报告的方式主要有两种:线上和线下。

1. 线上查询:

中国人民银行征信中心官网: 这是最官方的查询渠道。 你可以通过官网(https://ipcrs.pbccrc.org.cn)注册并验证身份后,在线查询你的信用报告。 一般情况下,提交申请后第二个工作日就能获取报告。

部分银行的手机银行或网上银行: 一些银行也提供征信查询服务,你可以在相应银行的官方APP或网站上找到查询入口。

2. 线下查询:

中国人民银行分支机构: 你可以携带本人有效身份证件到当地的人民银行分支机构进行查询。

征信中心自助查询机: 部分银行网点、市民服务中心等场所设有自助查询机,你也可以通过这些机器查询。

二、 贷款查询记录的影响

贷款查询记录是征信报告的重要组成部分,它记录了你查询贷款的信息,包括查询日期、查询机构等。

1. “硬查询”和“软查询”:

硬查询: 指金融机构在你授权的情况下,为了审批你的贷款申请而进行的查询。 硬查询次数过多,可能会被解读为你的资金需求旺盛,从而影响你的信用评分,降低贷款审批的成功率。

软查询: 指你自己查询个人信用报告,或者金融机构在你的授权下进行贷前资格评估、信用卡邀请等查询。 软查询不会影响你的信用评分。

2. 如何避免不必要的“硬查询”?

不要频繁申请贷款: 短时间内多次申请贷款,会导致多次硬查询,给金融机构留下不好的印象。

货比三家要谨慎: 在选择贷款产品时,可以通过线上渠道初步了解不同机构的贷款利率和条件,然后再进行 targeted 的申请,避免盲目申请。

注意保护个人信息: 不要轻易将个人信息透露给他人,谨防身份被盗用,造成不必要的查询。

三、 维护良好的信用记录

良好的信用记录是获得贷款的关键。 除了避免不必要的硬查询,我们还需要做到:

按时还款: 这是维护良好信用的最重要的一点。 无论是信用卡账单还是贷款,都要按时足额还款。

理性消费,避免过度负债: 保持良好的负债水平,避免过度依赖借贷。

定期检查信用报告: 建议定期查询个人信用报告,及时发现并纠正错误信息。