在申请房贷时,银行会仔细审查借款人的征信报告,以评估其信用状况和还款能力。那么,征信报告中已有的贷款记录是否会影响房贷申请呢?小编这就来为你详细解答。

1. 征信报告中的贷款记录

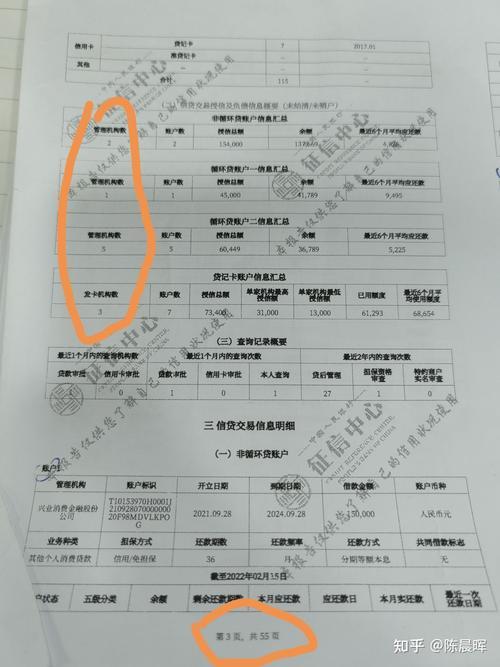

征信报告会记录个人所有的信用活动,包括信用卡、贷款(例如:车贷、消费贷、经营贷等)的申请、审批、额度、使用和还款情况等。这些信息都会被银行用来评估你的信用风险。

2. 贷款记录对房贷的影响

2.1 良好的贷款记录是加分项

如果你过去的贷款记录良好,按时还款,没有逾期等不良记录,那么这将成为你申请房贷的加分项。银行会认为你具备良好的信用意识和还款能力,从而更愿意批准你的房贷申请,甚至可能给予更优惠的贷款利率。

2.2 不良的贷款记录会带来负面影响

相反,如果你的征信报告中存在以下情况,则可能会对你的房贷申请造成负面影响:

逾期还款: 这是最严重的不良记录,尤其是“连三累六”(连续三个月逾期或累计六次逾期)的情况,很可能导致房贷申请被拒。

贷款金额过高: 如果你当前的贷款金额过高,占据了过多的负债额度,银行可能会认为你的还款压力过大,从而降低贷款额度或拒绝申请。

贷款种类过多: 如果你同时拥有多种类型的贷款,银行可能会认为你的财务状况不稳定,增加审批难度。

存在其他负面信息: 例如信用卡套现、担保代偿等不良记录,也会影响你的房贷申请。

3. 如何降低贷款记录对房贷的影响

保持良好的还款习惯: 按时足额还款所有贷款,避免出现逾期。

控制贷款总额: 根据自身经济状况,合理规划贷款,避免过度负债。

尽量减少贷款种类: 避免同时申请过多类型的贷款,保持良好的信用记录。

如有必要,提前结清部分贷款: 尤其是在申请房贷前,可以考虑提前结清部分贷款,降低负债率,提高审批成功率。

4. 其他影响房贷的因素

除了贷款记录,银行还会考虑以下因素:

收入水平和稳定性: 稳定的收入来源是获得房贷的重要保障。

首付比例: 更高的首付比例可以降低银行的贷款风险。

房产情况: 房产的地理位置、面积、楼龄等都会影响贷款额度和利率。

个人信用评分: 信用评分是综合评估个人信用的重要指标。

总结:

征信报告中的贷款记录是银行审批房贷的重要参考因素。保持良好的还款习惯,维护良好的信用记录,对于顺利获得房贷至关重要。

小编提示:

在申请房贷前,建议提前查询个人征信报告,了解自身信用状况,并及时处理可能存在的不良记录。

不同银行的贷款政策和审批标准可能有所不同,建议多咨询几家银行,选择最适合自己的贷款方案。