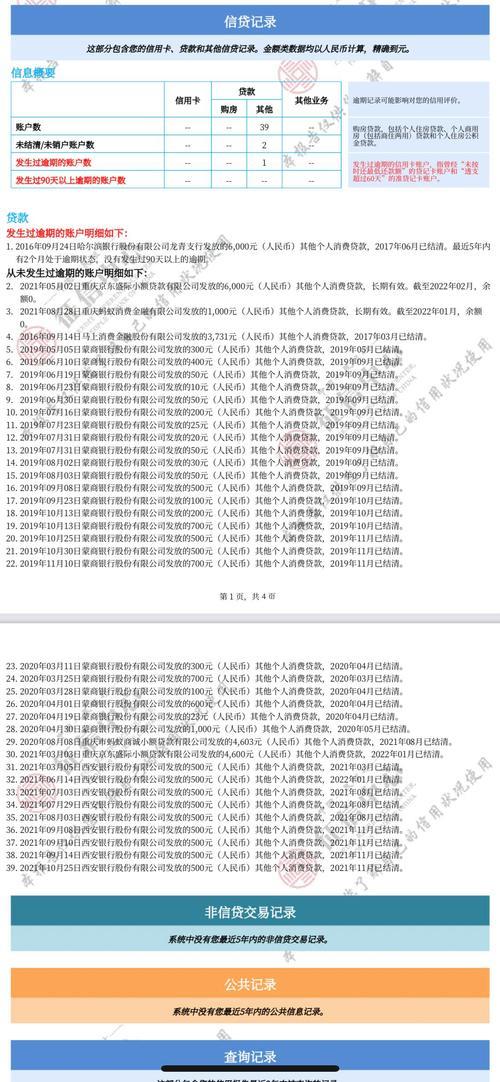

征信报告是个人信用记录的“身份证”,记录着你的借贷历史、还款情况等信息。如果征信报告显示有4次逾期贷款记录,那么肯定会对你的信用评分造成一定的影响,进而影响你未来的贷款申请、信用卡办理等金融活动。

逾期贷款记录的影响

贷款申请: 银行和其他金融机构在审批贷款时,会重点考察申请人的征信报告。4次逾期记录,尤其是短期内集中出现的逾期,会被视为信用风险较高,很可能导致贷款申请被拒绝,或者获得更高的贷款利率和更严格的贷款条件。

信用卡办理: 信用卡的申请也与个人征信记录密切相关。逾期记录会降低你的信用评分,影响信用卡的审批和额度。

其他方面: 除了贷款和信用卡,逾期记录还可能影响你的租房、就业等方面。一些房东和雇主会查看申请人的征信报告,作为评估其可靠性和责任心的依据。

如何应对征信报告上的逾期记录

了解逾期原因: 首先要弄清楚逾期原因,是因为疏忽大意还是经济困难?如果是前者,就要加强自身的 financial management 意识,避免再次发生逾期;如果是后者,则需要积极寻求解决办法,例如与银行协商还款计划。

尽快还清逾期款项: 尽快还清所有逾期款项是修复征信的第一步。

保持良好的信用习惯: 之后要保持良好的信用习惯,按时还款,避免再次出现逾期。良好的信用习惯需要长期坚持,才能逐渐修复你的信用评分。

积累良好的信用记录: 除了按时还款,还可以通过其他方式积累良好的信用记录,例如:

保持稳定的工作和收入

理性消费,避免过度负债

积极使用信用卡,并按时还款

其他建议

定期查询个人征信报告,及时了解自己的信用状况。

如果发现征信报告中有错误信息,要及时向征信机构提出异议。

征信报告有4次逾期贷款记录确实会对个人信用造成一定的影响,但只要积极采取措施,还是可以逐渐修复的。记住,良好的信用习惯是维护个人信用的关键。