贷款买房,征信是关键!

买房是人生大事,而贷款买房更是许多人的选择。但是,如果您的征信记录不太理想,还能顺利贷款买房吗?别担心,小编来为您详细解答!

征信不好,贷款买房并非完全不可能!

首先,我们要明确一点,征信不好并不意味着完全无法贷款买房。银行在审批房贷时,会综合考虑多方面因素,包括您的收入水平、工作稳定性、首付款比例、负债情况等等。征信记录只是其中一个考量因素,虽然重要,但并非决定性因素。

哪些情况会被认为“征信不好”?

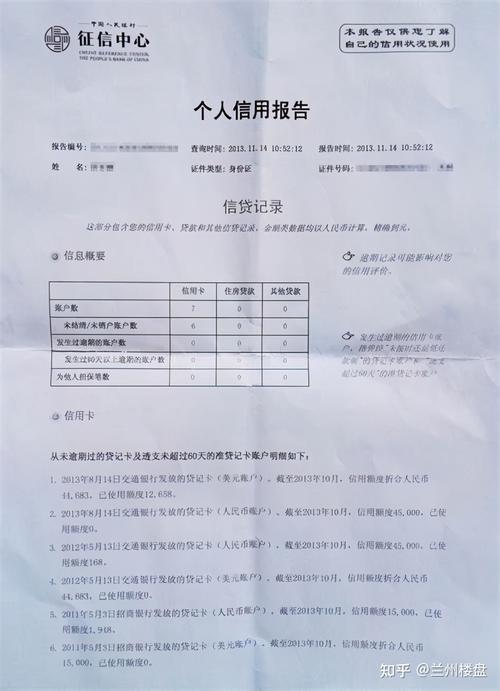

逾期还款: 这是最常见的不良征信记录。信用卡、贷款等未能按时还款,都会被记录在案,影响您的信用评分。

负债过高: 如果您已经背负了大量的贷款,例如车贷、消费贷等,银行会认为您的还款能力存在风险,从而影响房贷审批。

信用记录空白: 从未办理过信用卡或贷款,也可能被视为信用记录不足,不利于贷款审批。

其他不良记录: 例如信用卡套现、担保代偿等行为,也会对您的征信记录造成负面影响。

征信不好如何提高贷款成功率?

了解自身征信情况: 您可以通过中国人民银行征信中心官网或商业银行等渠道查询您的个人征信报告,了解是否存在不良记录。

积极修复征信: 如果发现征信报告中有错误信息,应及时向征信机构提出异议;对于逾期还款等情况,应尽快还清欠款,并保持良好的还款习惯。

提供其他证明材料: 为了弥补征信的不足,您可以提供其他证明材料来增强您的还款能力,例如收入证明、银行流水、资产证明等。

选择合适的贷款产品: 有些银行会针对信用记录不太理想的客户推出相应的贷款产品,您可以咨询银行了解相关信息。

寻求专业人士帮助: 如果您对贷款政策和流程不太了解,可以咨询专业的贷款中介机构,他们会根据您的情况提供专业的建议和帮助。

小编提醒您:

保持良好的信用记录至关重要,平时应注意按时还款,避免出现逾期等不良行为。

不要轻信所谓的“征信修复”机构,以免上当受骗。

希望以上信息能够帮助您顺利贷款买房!