想要成功申请贷款,良好的征信记录至关重要。贷款机构在审批贷款时,会仔细审查你的征信报告,以评估你的信用风险。那么,贷款征信究竟会查些什么呢?这篇文章将为你详细解读。

一、个人基本信息

征信报告首先会显示你的个人基本信息,包括:

姓名、身份证号码、出生日期等身份信息,用于核实你的身份。

婚姻状况、学历、居住地址、联系方式等,用于了解你的基本情况。

工作单位、职位、收入等,用于评估你的还款能力。

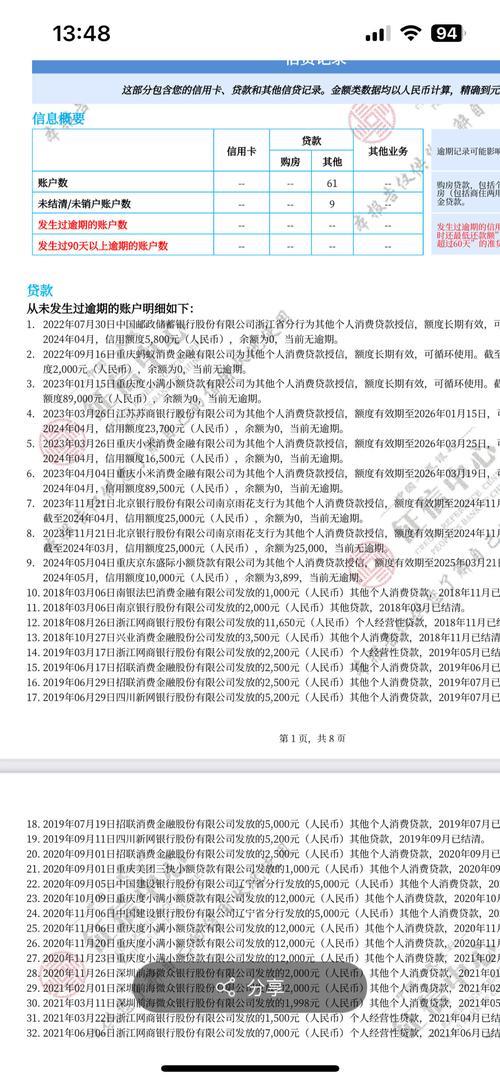

二、信贷记录

这是征信报告的核心内容,详细记录了你的各种信贷活动,包括:

信用卡信息:信用卡发卡机构、额度、使用情况、还款记录等。

贷款信息:贷款机构、贷款金额、期限、还款方式、还款记录等。

担保信息:你为他人提供的担保情况,以及担保贷款的还款记录。

三、公共记录信息

征信报告还会显示一些公共记录信息,例如:

欠税记录:未按时缴纳税款的记录。

民事判决记录:涉及经济纠纷的民事判决记录。

强制执行记录:被法院强制执行的记录。

四、查询记录

征信报告会记录查询你征信报告的机构和时间,分为本人查询和机构查询两种。

本人查询:你自己查询征信报告的记录。

机构查询:银行、金融机构等在审批贷款、信用卡时查询你征信报告的记录。

五、其他信息

除了以上信息,征信报告还可能包含:

信用评分:根据你的信用记录计算出的信用评分,用于评估你的信用风险。

个人声明:你对征信报告中某些信息的解释说明。

贷款机构如何利用征信报告?

贷款机构会根据你的征信报告,综合评估你的信用风险,主要考虑以下因素:

信用历史长度:信用历史越长,信用记录越丰富,越有利于贷款审批。

信用记录的稳定性:是否有逾期还款、欠款等不良记录,以及不良记录的严重程度。

负债水平:你的负债总额和负债率,负债过高会影响你的还款能力。

信用卡使用情况:信用卡的额度、使用率、还款记录等。

查询记录:短期内频繁被查询征信报告,可能意味着你急需资金,风险较高。

如何维护良好的征信记录?

按时还款:这是维护良好征信记录的最重要因素,要按时偿还各种贷款和信用卡欠款。

理性借贷:根据自身实际情况,合理安排贷款和信用卡的使用,避免过度负债。

避免频繁查询:不要频繁查询自己的征信报告,以免影响信用评分。

及时更新个人信息:保持个人信息准确、完整,例如地址、联系方式等。

征信报告是你的“经济身份证”,记录着你的信用历史。维护良好的征信记录,不仅有利于贷款审批,还能在生活中享受更多便利。希望这篇文章能帮助你更好地了解征信报告,并做好个人信用管理。