想要申请公积金贷款买房?别忘了,你的征信记录可是贷款审批的关键因素之一!

公积金贷款的利率比商业贷款低,是许多购房者的首选。但是,想要顺利拿到贷款,良好的征信记录必不可少。那么,公积金贷款究竟会查几年的征信记录呢?

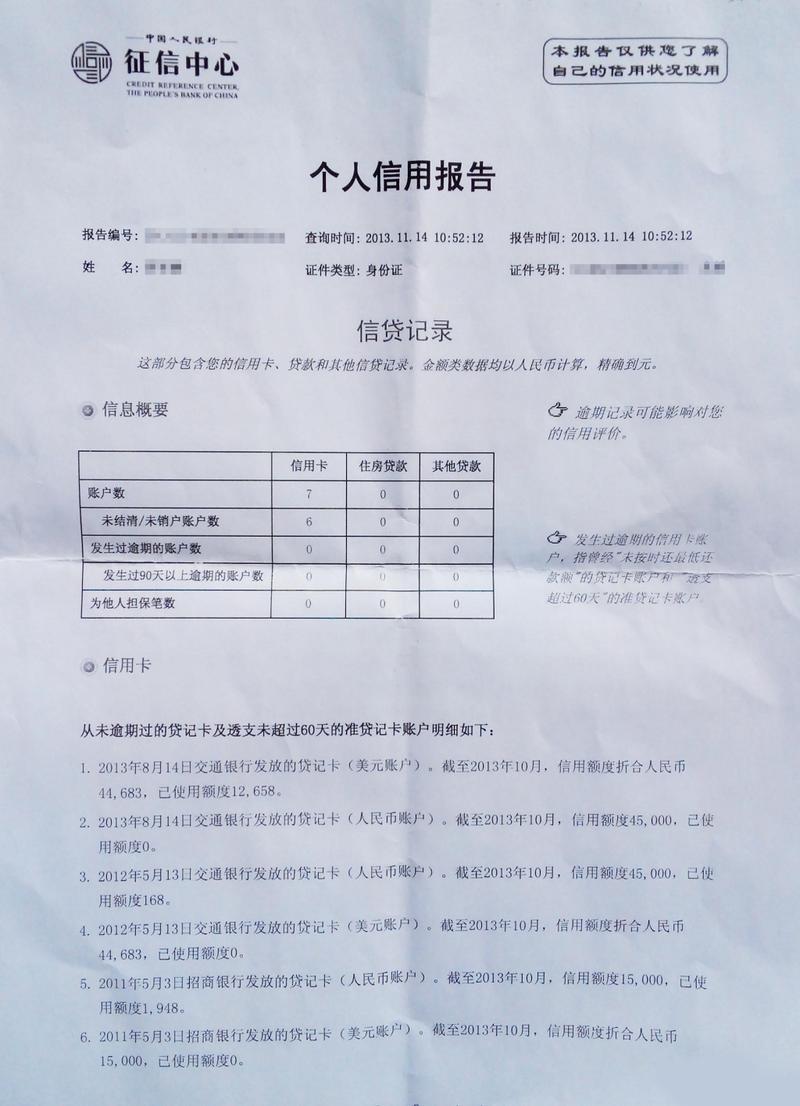

一般来说,公积金中心会查询借款人近2-5年的征信记录。

主要关注以下几个方面:

是否有逾期还款记录: 包括信用卡、贷款等各种信贷产品的逾期情况。连续逾期次数、逾期金额、逾期时间都会被重点关注。一般来说,近一年贷款连续逾期2期以上或两年内连续逾期3期以上,或近一年信用卡透支连续逾期3期以上,就可能被拒贷。

负债情况: 你的负债率越高,贷款机构的风险也就越大。负债率过高,可能会影响你的贷款额度,甚至导致贷款被拒。

信用记录的完整性: 除了负面信息,你的信用记录是否完整也很重要。例如,是否有稳定的信用卡使用记录、是否有按时缴纳水电费等公共事业费用的习惯,这些都能反映你的信用状况。

需要注意的是,不同地区的公积金中心查询征信记录的要求可能略有不同。 有些地区可能只查询近2年的记录,而有些地区则会查询更长时间的记录。建议您在申请贷款前,先咨询当地公积金中心,了解具体的征信查询要求。

为了提高公积金贷款的审批通过率,建议您:

保持良好的信用记录: 按时还款,避免出现逾期。

控制负债率: 合理规划自己的负债,避免过度负债。

维护个人信用报告: 定期查询个人信用报告,及时发现并纠正错误信息。

除了征信记录,公积金贷款还会审查以下因素:

年龄和工作年限: 借款人年龄和工作年限需符合公积金中心的要求。

收入和还款能力: 您的收入水平和稳定性是决定贷款额度的重要因素。

房屋情况: 贷款购买的房屋需符合公积金中心的规定。

总之,良好的征信记录是成功申请公积金贷款的重要保障。在申请贷款前,务必重视个人信用记录的维护,提高贷款审批的成功率。