在互联网时代,网贷平台如雨后春笋般涌现,为人们提供了便捷的借款渠道。然而,很多人对于网贷是否会影响个人征信存在疑问。今天,小编就来为大家详细解答。

网贷是否上征信?

答案是:大多数情况下会。

随着监管政策的完善,大部分正规的网贷平台都已接入央行征信系统。这意味着,你的借款记录、还款情况等信息都会被记录在你的个人征信报告中。

哪些网贷会上征信?

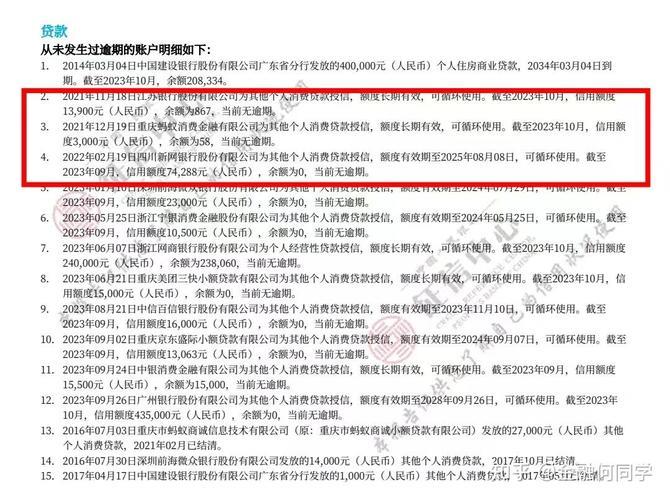

持牌消费金融公司:例如招联金融、马上消费金融等,这类机构的贷款产品基本都会上征信。

银行系贷款产品:例如微粒贷、借呗等,这些产品虽然依托互联网平台,但本质上仍属于银行贷款,自然也会上征信。

部分电商平台贷款:例如京东金条、苏宁任性付等,这些平台的贷款产品大多也会上征信。

网贷记录如何影响征信?

按时还款,积极影响:按时足额还款,体现了良好的信用状况,有助于提升你的信用评分。

逾期还款,消极影响:逾期还款会被记录在征信报告中,成为你的信用污点,影响你未来的贷款申请、信用卡办理等。

频繁申请,可能影响:短期内频繁申请网贷,会被视为资金需求旺盛、风险较高,可能影响你的信用评分。

网贷多对征信的具体影响

影响贷款审批:银行在审批房贷、车贷等贷款时,会重点考察你的征信记录。如果你的网贷记录过多,尤其是存在逾期记录,可能会导致贷款被拒或利率上浮。

影响信用卡申请:信用卡的申请也需要良好的征信记录作为支撑。网贷过多或逾期,会降低你获得信用卡的几率。

影响就业:一些行业,如金融、保险等,对个人征信要求较高,网贷记录不良可能会影响你的就业机会。

如何避免网贷对征信的不良影响?

理性借贷,量力而行:根据自身实际需求和还款能力进行借贷,避免过度负债。

选择正规平台:选择持有相关金融牌照的正规网贷平台,避免遭遇高利贷、套路贷等。

按时还款,避免逾期:设置还款提醒,确保按时足额还款,维护良好的信用记录。

避免短期内频繁申请:确有资金需求时,尽量选择额度较高、期限较长的贷款产品,避免频繁申请对征信造成负面影响。

网贷作为一种便捷的借款方式,在生活中发挥着越来越重要的作用。但我们也要理性看待网贷,了解其对征信的影响,避免因过度借贷或不当使用而影响个人信用。

小编提示: 建议大家定期查询个人征信报告,了解自己的信用状况,及时发现并处理可能存在的信用问题。