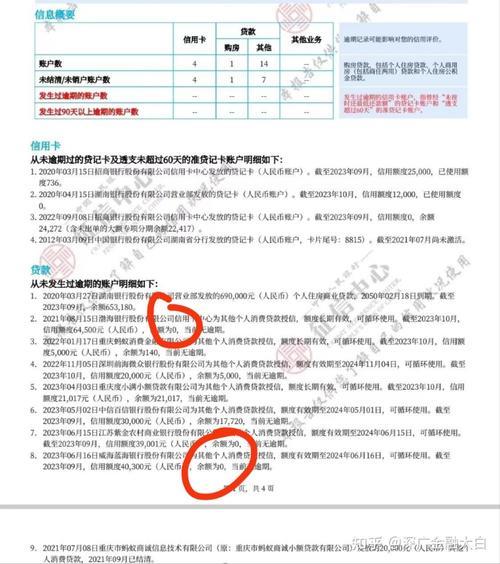

在现代社会,贷款已经成为人们生活中不可或缺的一部分,无论是购房、购车还是应对突发情况,贷款都能为我们提供资金支持。然而,很多人担心多次申请贷款会对个人征信造成负面影响。今天,小编就来为大家详细解答这个问题。

1. 征信查询的类型

首先,我们需要了解征信查询的类型。征信查询主要分为两种:

硬查询: 指金融机构在审批贷款、信用卡等业务时,为了评估申请人的信用风险,向征信中心查询个人信用报告的行为。硬查询会留下查询记录,并可能影响个人信用评分。

软查询: 指个人查询自己的信用报告,或者金融机构在营销推广等场景下查询个人信用报告的行为。软查询不会留下查询记录,也不会影响个人信用评分。

2. 多次申请贷款的影响

多次申请贷款,尤其是短期内频繁申请,会导致征信报告中出现大量的硬查询记录。这会让金融机构认为你资金需求旺盛、风险较高,从而降低你的信用评分,影响后续贷款审批。

具体来说,多次申请贷款可能带来的负面影响包括:

贷款审批被拒: 金融机构可能会认为你过度依赖借贷,财务状况不稳定,从而拒绝你的贷款申请。

贷款额度降低: 即使贷款申请获批,你也可能因为信用评分降低而获得较低的贷款额度。

贷款利率上升: 为了弥补风险,金融机构可能会对你提高贷款利率。

3. 如何避免负面影响

为了避免多次申请贷款对征信造成负面影响,小编建议您:

理性规划资金需求: 提前做好财务规划,避免短期内频繁申请贷款。

选择合适的贷款产品: 根据自身需求和资质,选择合适的贷款产品,避免盲目申请。

注意查询记录: 关注个人征信报告,了解自己的查询记录情况。

珍惜个人信用: 按时还款,维护良好的信用记录,为未来贷款打好基础。

4. 特殊情况说明

需要注意的是,并非所有硬查询都会对征信造成负面影响。例如,同一机构在短时间内多次查询,通常只会被记为一次查询。此外,比较贷款利率等行为也属于合理查询,一般不会对信用评分造成太大影响。

总而言之,多次申请贷款确实可能对个人征信造成负面影响,但只要我们理性规划、合理申请,就能将风险降到最低。希望小编的这篇文章能帮助大家更好地了解贷款和征信知识,做出明智的金融决策。