想要顺利获得贷款,一份良好的征信报告至关重要。那么,征信究竟什么样子才算合格呢?小编这就为您送上一份“征信体检报告”,助您轻松掌握征信密码!

1. “逾期”指标要过关

逾期次数: 尽量保持“零逾期”记录,偶尔1-2次非恶意逾期(例如忘记还款日),且及时补救,一般影响不大。但频繁逾期,特别是“连三累六”(连续三次或累计六次逾期),会被视为信用风险较高的客户,贷款申请很可能被拒。

逾期金额: 即使逾期次数不多,但如果涉及金额较大,也会对您的信用评分造成负面影响。

逾期时间: 逾期时间越长,负面影响越大。超过90天的逾期会被视为严重逾期,对贷款申请的影响更为显著。

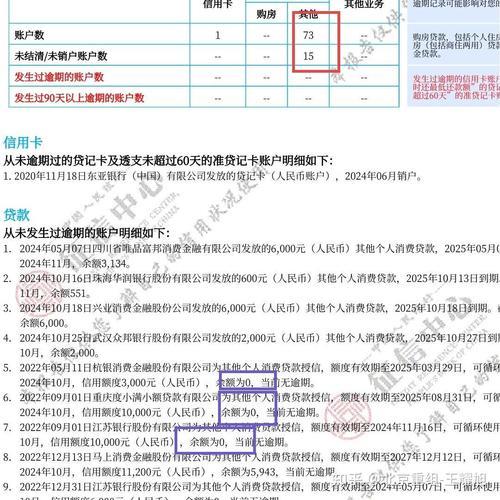

2. “负债”情况要健康

负债率: 负债率过高,表明您的还款能力较弱,银行会更加谨慎地评估您的贷款申请。一般来说,个人负债率最好控制在50%以内。

信用卡数量: 信用卡数量过多,可能会被认为过度依赖信贷,不利于贷款申请。建议您根据自身实际需求,合理控制信用卡数量。

担保情况: 如果您为他人提供担保,而被担保人出现贷款逾期,也会影响您的征信记录。

3. “查询”记录要适度

查询次数: 短期内频繁查询征信报告,会被银行视为急需资金的表现,可能对贷款申请产生不利影响。建议您在申请贷款前,尽量减少不必要的征信查询。

查询原因: “贷款审批”、“信用卡审批”等查询原因属于正常情况,而“贷后管理”、“担保资格审查”等查询原因则可能暗示存在一定的信用风险。

4. 其他“不良”记录要避免

欠税记录: 欠缴税款会被记录在您的征信报告中,对贷款申请造成不利影响。

民事判决: 涉及经济纠纷的民事判决,例如被法院判决强制执行等,也会对您的信用评分造成负面影响。

“被执行人”信息: 如果您被列为“被执行人”,表明您未履行生效法律文书确定的义务,这将严重影响您的贷款申请。

小编提醒:

保持良好的消费习惯,按时还款,是维护良好征信的关键。

定期查询个人征信报告,及时发现并纠正征信问题。

如发现征信报告存在错误信息,应及时向征信机构提出异议申请。