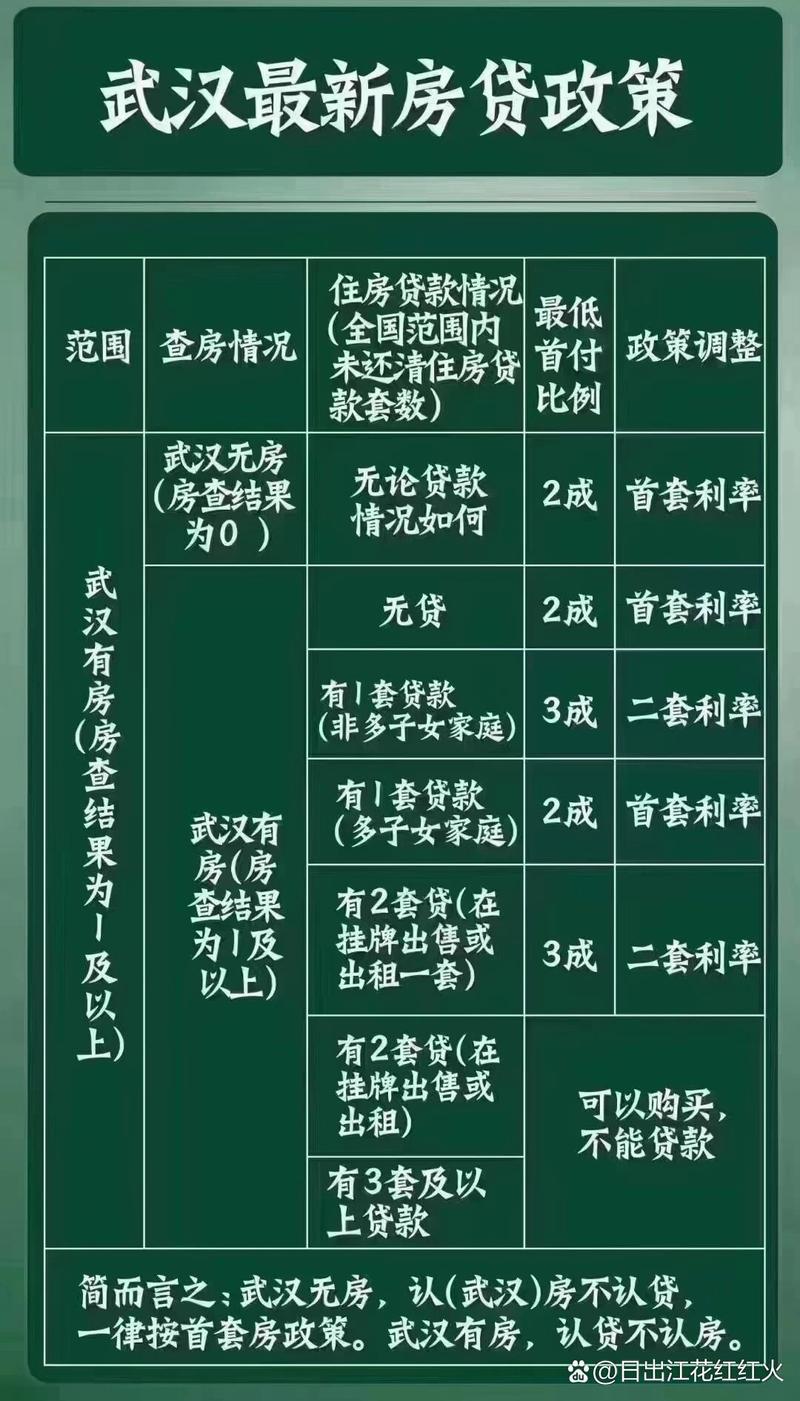

买房是人生大事,而公积金贷款以其低利率的优势,成为了许多购房者的首选。但如果夫妻一方征信不好,还能顺利申请公积金贷款吗?别担心,人人理财来为您详细解答!

首先,我们要明确一点: 征信记录确实会影响公积金贷款的审批。

如果夫妻一方有较为严重的征信问题,如 逾期次数过多、逾期金额较大、存在呆账或诉讼等记录,那么公积金贷款申请很可能会被拒绝。因为银行会认为借款人信用风险较高,无法按时偿还贷款。

但如果只是轻微的征信瑕疵,例如偶尔一次逾期还款,且及时补缴, 那么问题不大,通常不会影响贷款审批。

那么,如果一方征信不好,该如何提高公积金贷款的成功率呢?

修复征信:

及时还清所有逾期欠款,保持良好的信用记录。

主动与银行沟通,解释逾期原因,争取消除不良记录。

积累良好的信用记录,例如按时缴纳水电费、信用卡账单等。

注意: 征信修复需要时间,建议提前规划,尽早修复。

提高首付比例:

提高首付比例可以降低贷款风险,增加银行的放款意愿。

提供担保:

可以找信用良好的亲属或朋友作为担保人,为贷款提供担保。

选择其他贷款方式:

如果公积金贷款无法申请,可以考虑商业贷款或组合贷款。

此外,以下几点也需要注意:

不同地区的公积金贷款政策有所差异,具体要求以当地公积金管理中心为准。

建议提前咨询贷款银行或公积金管理中心,了解相关政策和要求。

保持良好的信用记录至关重要,平时要养成按时还款的好习惯。