在急需用钱的时候,小额贷款成为了越来越多人的选择。方便快捷的申请流程和较低的贷款门槛,确实能帮助我们解决燃眉之急。但是,不少人也会担心:小额贷款会不会影响个人征信?今天,小编就来为大家详细解答。

首先,我们要明确一点:

大部分正规的小额贷款平台都会上征信。

这是因为,大部分小额贷款平台的资金来源于银行等持牌金融机构,它们受到中国人民银行征信中心的监管,需要按规定上报借款人的信用信息。

哪些小额贷款会上征信?

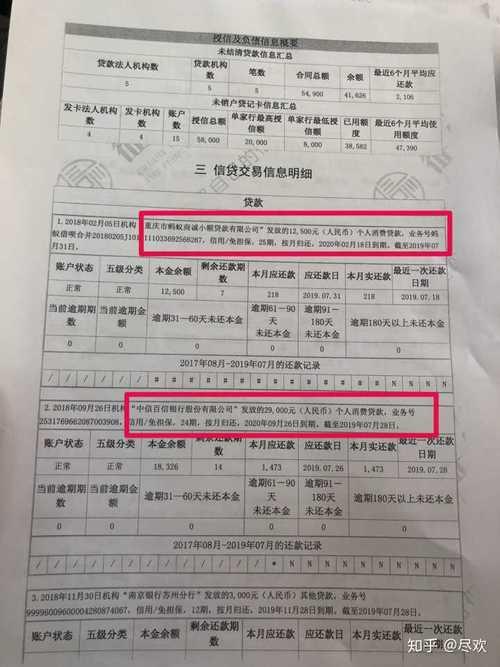

银行旗下的小额贷款产品: 比如微粒贷、招联好期贷等,这些产品由银行或银行旗下金融机构提供,100%会上征信。

持牌消费金融公司的小额贷款产品: 这些公司受银保监会监管,大多会将借款信息上传至征信系统。

部分正规的网络贷款平台: 一些规模较大、运营规范的网络贷款平台,也会接入征信系统,例如蚂蚁借呗、京东金条等。

不上征信的小额贷款有哪些?

一些非正规的网络贷款平台: 这类平台通常利率较高,风控措施不完善,可能不会上征信。但需要注意的是,这类平台往往存在较高的风险,例如高利贷、暴力催收等,建议大家谨慎选择。

民间借贷: 民间借贷通常发生在亲朋好友之间,一般不会上征信。

小额贷款如何影响征信?

小额贷款对征信的影响主要体现在以下几个方面:

贷款申请记录: 每次申请贷款,无论是否成功,都会在征信报告中留下记录。频繁的贷款申请会被视为风险较高的行为,可能会影响后续贷款审批。

贷款使用记录: 贷款的额度、期限、还款情况等都会被记录在征信报告中。按时足额还款能保持良好的信用记录,而逾期还款则会留下负面记录,影响个人信用。

逾期记录: 逾期还款会严重影响个人信用,不仅会产生罚息,还可能被催收,甚至被起诉。

如何避免小额贷款对征信造成负面影响?

选择正规的贷款平台: 选择银行、持牌消费金融公司或正规的网络贷款平台,避免陷入高利贷陷阱。

理性借贷,量力而行: 根据自身实际情况和还款能力,合理确定贷款额度和期限,避免过度负债。

按时足额还款: 设置还款提醒,避免因疏忽而造成逾期。

小额贷款虽然方便快捷,但也需要注意其对征信的影响。选择正规平台,理性借贷,按时还款,才能维护良好的信用记录,为未来的金融生活打下坚实的基础。

希望小编的这篇文章能帮助大家更好地了解小额贷款与征信的关系。如有任何疑问,欢迎留言咨询!