在申请贷款时,银行或金融机构会查询你的个人征信报告,以评估你的信用状况和还款能力。这些查询记录会被记录在你的征信报告中,那么这些记录会保留多久呢?会影响以后的贷款申请吗?

征信查询记录的类型

首先,我们需要区分两种不同的征信查询类型:

本人查询: 指你自己查询自己的信用报告。这种查询不会影响你的信用评分,也不会被贷款机构视为负面信息。

机构查询: 指银行、金融机构等在你的授权下查询你的信用报告,例如你在申请贷款、信用卡等业务时。这种查询会被记录在你的征信报告中。

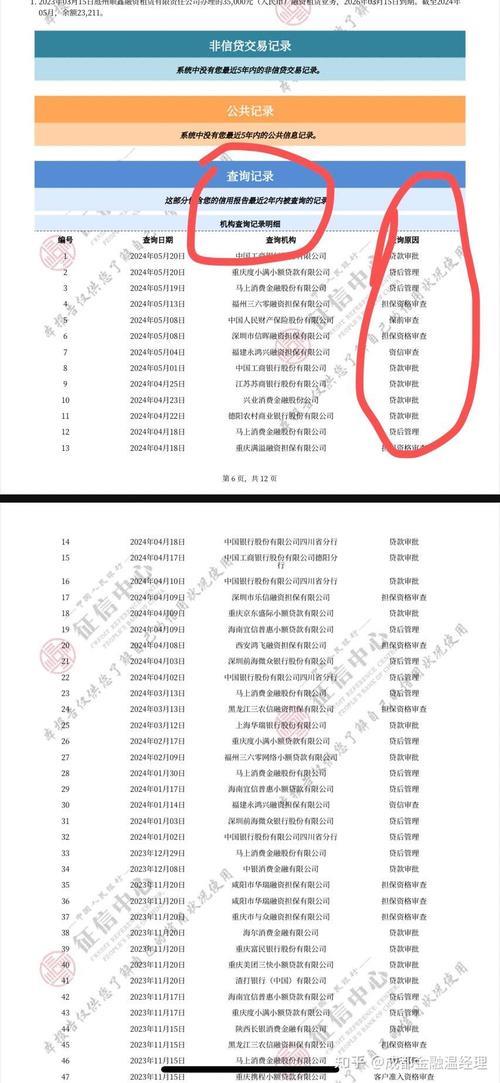

征信查询记录的保留时间

根据中国人民银行征信中心的规定, 征信查询记录会保留5年。

征信查询记录的影响

短期内频繁查询: 如果短期内(例如一个月内)你的征信报告被多个机构查询,可能会被贷款机构视为风险较高的信号,因为这可能意味着你急需资金,存在过度负债的风险。

查询原因: 贷款机构不仅会关注查询次数,还会关注查询原因。例如,如果你只是查询了房贷利率,而没有实际申请贷款,那么影响会比较小。但如果你频繁申请信用卡或贷款,则可能会对你的信用评分产生负面影响。

如何避免频繁查询带来的负面影响

合理规划贷款申请: 在申请贷款前,先了解自己的信用状况,并选择合适的贷款产品和机构,避免盲目申请。

贷款平台比价: 一些贷款平台提供贷款利率和额度比较服务,可以帮助你一次性获取多家机构的贷款方案,减少征信查询次数。

注意保护个人信息: 避免将个人信息泄露给不可靠的机构,以免被盗用身份进行贷款申请。

虽然征信查询记录会保留5年,但短期内的频繁查询才会对贷款申请产生较大的影响。因此,在申请贷款时,要合理规划,避免盲目申请, 并注意保护个人信息安全。

希望以上信息能够帮助你更好地了解征信查询记录。

人人理财