人人理财 为您深度解析!

征信报告是您信用历史的记录,页数多少反映了您信用活动的丰富程度。一份40页的征信报告,可能会让很多人担心:这是否会影响贷款申请?别急,人人理财来帮您分析!

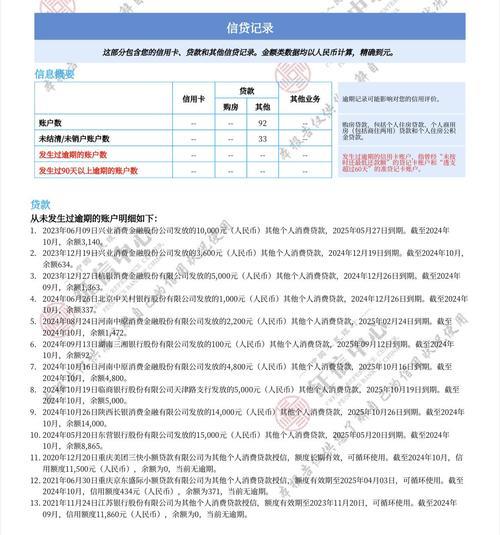

征信报告页数多,不等于信用差

征信报告页数主要受以下因素影响:

信用历史长短: 信用历史越长,记录的账户和交易信息越多,报告页数自然越多。

信贷账户数量: 信用卡、贷款等账户数量越多,每月的还款记录、额度调整等信息都会体现在报告中,导致页数增加。

担保信息: 如果您为他人担保贷款,担保信息也会记录在您的征信报告中。

查询记录: 每次贷款申请、信用卡申请等查询记录都会增加报告页数。

所以,征信报告页数多,并不一定代表信用不好。 关键在于报告中是否有负面信息,例如:

逾期还款: 这是最严重的负面信息,直接体现了您的还款意愿和能力。

高负债: 如果您负债过高,银行会认为您的还款能力不足。

频繁申请贷款: 短期内频繁申请贷款会被认为资金需求旺盛,风险较高。

存在呆账、坏账等不良记录: 这些记录会严重影响您的信用评级。

贷款机构更关注的是信用记录的质量

银行等贷款机构在审批贷款时,更关注的是您的信用记录质量,而非报告页数。他们会重点审查以下方面:

还款记录: 是否按时足额还款,是否有逾期记录。

负债水平: 您的负债总额和收入水平是否匹配。

信用历史长度: 信用历史越长,越有利于贷款审批。

信用卡使用情况: 信用卡额度使用率、还款方式等。

担保情况: 是否为他人提供担保,担保金额多少。

如何保持良好的信用记录?

按时还款: 这是保持良好信用的最重要因素,无论贷款还是信用卡,都要按时足额还款。

控制负债: 理性消费,避免过度负债。

避免频繁申请贷款: 贷款申请前,要做好充分准备,避免盲目申请。

妥善保管个人信息: 防止身份信息被盗用,造成信用损失。

征信报告页数多并不可怕,关键在于保持良好的信用记录。只要您按时还款、控制负债、理性用卡,即使征信报告有40页,也不会影响您的贷款申请。

人人理财温馨提示: 建议您定期查询个人征信报告,了解自己的信用状况,及时发现并纠正错误信息,维护良好的信用记录。