人人理财 为您深度解析!

在贷款申请过程中, 征信报告就像我们的“经济身份证”,记录着我们的信用历史。 很多朋友担心, 征信查询次数过多会影响贷款审批。 今天我们就来聊聊这个话题。

首先,我们要区分两种征信查询类型:

本人查询: 您自己或授权他人查询您的信用报告,这类查询不会影响您的贷款申请。

机构查询: 银行、信用卡公司等金融机构在审批您的贷款或信用卡申请时进行的查询,这类查询会被记录在您的信用报告中。

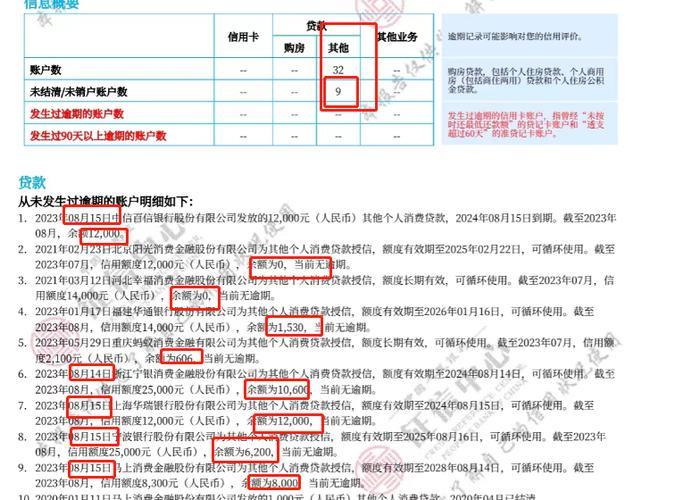

机构查询次数过多,确实可能影响贷款审批。 这是因为:

频繁的机构查询可能意味着您急需资金, 这会让金融机构担心您的还款能力和风险水平。

部分贷款机构会将短期内频繁的贷款申请视为风险信号, 从而拒绝您的贷款申请。

那么,查询次数多少算“过多”呢?

这并没有一个统一的标准,不同金融机构的评判标准也不同。 一般来说, 短期内(如3个月内)超过6次以上的机构查询就可能被视为“过多”。

如果您的征信查询次数较多,以下建议或许对您有所帮助:

了解自己的征信报告: 您可以通过中国人民银行征信中心官网或商业银行等渠道查询您的信用报告,了解自己的查询记录和信用状况。

避免短期内频繁申请贷款或信用卡: 每次申请都会留下查询记录,尽量减少不必要的申请。

选择合适的贷款机构: 不同贷款机构对征信查询次数的敏感度不同,您可以选择对征信查询次数要求较宽松的机构。

维护良好的信用记录: 按时还款、避免逾期,保持良好的信用记录是获得贷款的关键。

需要注意的是, 除了查询次数, 贷款机构还会综合考虑您的 收入水平、负债情况、工作稳定性 等因素来评估您的信用风险。 即使您的征信查询次数较多, 但如果您其他方面的条件良好, 仍然有机会获得贷款。

人人理财 提醒您, 征信是我们的宝贵财富, 保护好个人征信记录至关重要。