在申请贷款时,你是否曾被询问过信用记录?或者担心自己的征信不好而被拒绝贷款?贷款和征信之间究竟是什么关系?今天人人理财就来为你详细解析。

什么是征信?

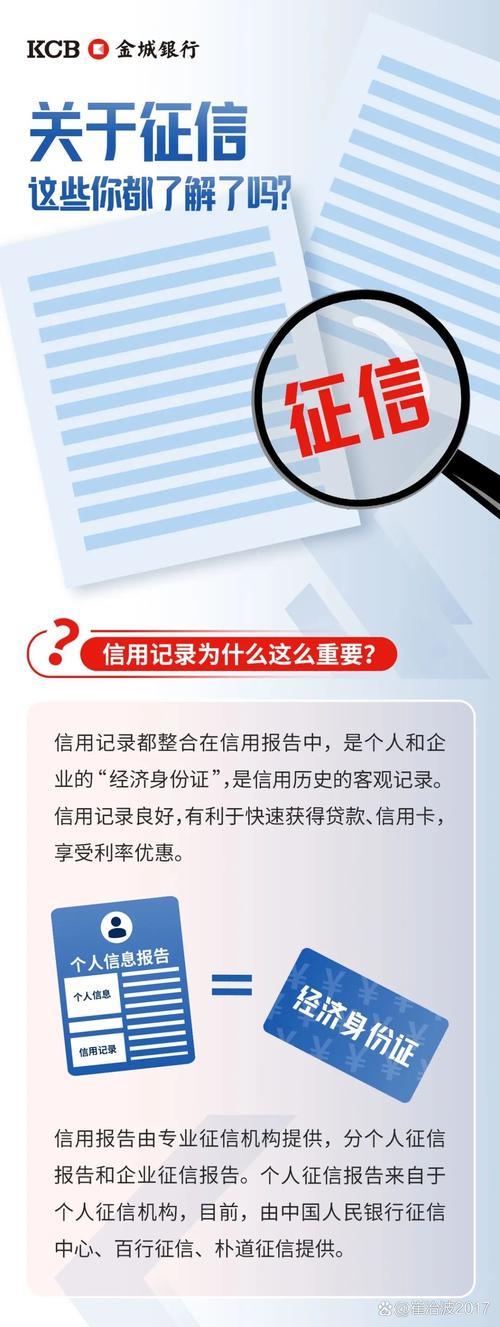

征信,简单来说就是个人信用记录的汇总。它就像你的经济身份证,记录着你的借债还款、信用卡使用等信用信息。这些信息会被专业的征信机构收集整理,形成一份征信报告。

贷款为什么需要征信?

对于金融机构来说,贷款存在一定的风险,即借款人可能无法按时还款。为了评估借款人的还款能力和意愿,金融机构会参考借款人的征信报告。

征信报告可以帮助金融机构了解以下信息:

信用历史: 你过往的借贷记录,包括贷款、信用卡等,以及是否有逾期还款等不良记录。

负债情况: 你当前的负债水平,例如信用卡欠款、其他贷款余额等,这可以反映你的还款能力。

信用行为: 你的一些信用相关行为,例如信用卡申请次数、贷款审批查询次数等,这可以反映你的信用风险。

通过以上信息,金融机构可以更全面地了解借款人的信用状况,从而判断是否批准贷款以及确定贷款额度、利率等。

征信不好会影响贷款吗?

答案是肯定的。如果你的征信报告中存在以下情况,可能会影响你的贷款申请:

逾期还款记录: 这是最严重的不良信用记录,逾期次数越多、时间越长,对贷款的影响越大。

负债过高: 如果你当前的负债过高,例如信用卡透支严重、贷款余额过大等,金融机构可能会认为你的还款能力不足。

频繁申请信用卡或贷款: 短期内频繁申请信用卡或贷款,会被认为是急需资金的表现,从而增加你的信用风险。

如何维护良好的征信记录?

按时还款: 这是维护良好征信的最重要一点,无论贷款还是信用卡,都要按时足额还款。

控制负债: 合理使用信用卡和贷款,避免过度负债。

避免频繁申请: 贷款和信用卡申请次数过多会影响信用评分。

定期查询征信报告: 定期查询自己的征信报告,及时发现并纠正错误信息。

征信是贷款审批的重要参考因素,维护良好的征信记录对于顺利获得贷款至关重要。希望人人理财的这篇文章能够帮助你更好地理解贷款与征信的关系。