小额贷款因其便捷的申请流程和较低的贷款门槛,成为许多个人和小型企业解决资金周转问题的首选。然而,在申请小额贷款时,贷款利息是借款人最为关心的问题之一。那么,小额贷款利息究竟是多少呢?

一、 利率范围

小额贷款的利息并非固定不变,而是受多种因素影响。根据国家相关法律法规,小额贷款公司贷款利率的上限不得超过人民银行公布的同期同档次贷款基准利率的4倍。而下限则为贷款基准利率的0.9倍。

具体来说:

上限: 年利率不得超过24%

下限: 通常在年利率3%左右浮动

二、 影响因素

在利率范围内,具体利息多少会受到以下因素影响:

贷款机构: 不同贷款机构的资金成本、风险评估标准等不同,导致利率存在差异。例如,银行的小额贷款利率通常比民间借贷机构低。

借款人资质: 借款人的信用评级、收入水平、负债情况等都会影响贷款利率。信用越好,利率越低。

贷款期限: 贷款期限越长,资金占用时间越长,风险越高,利率也越高。

贷款金额: 一般来说,贷款金额越大,利率可能会有所降低。

担保方式: 抵押贷款或担保贷款的利率通常低于信用贷款。

三、 如何计算利息

小额贷款的利息计算方法主要有以下几种:

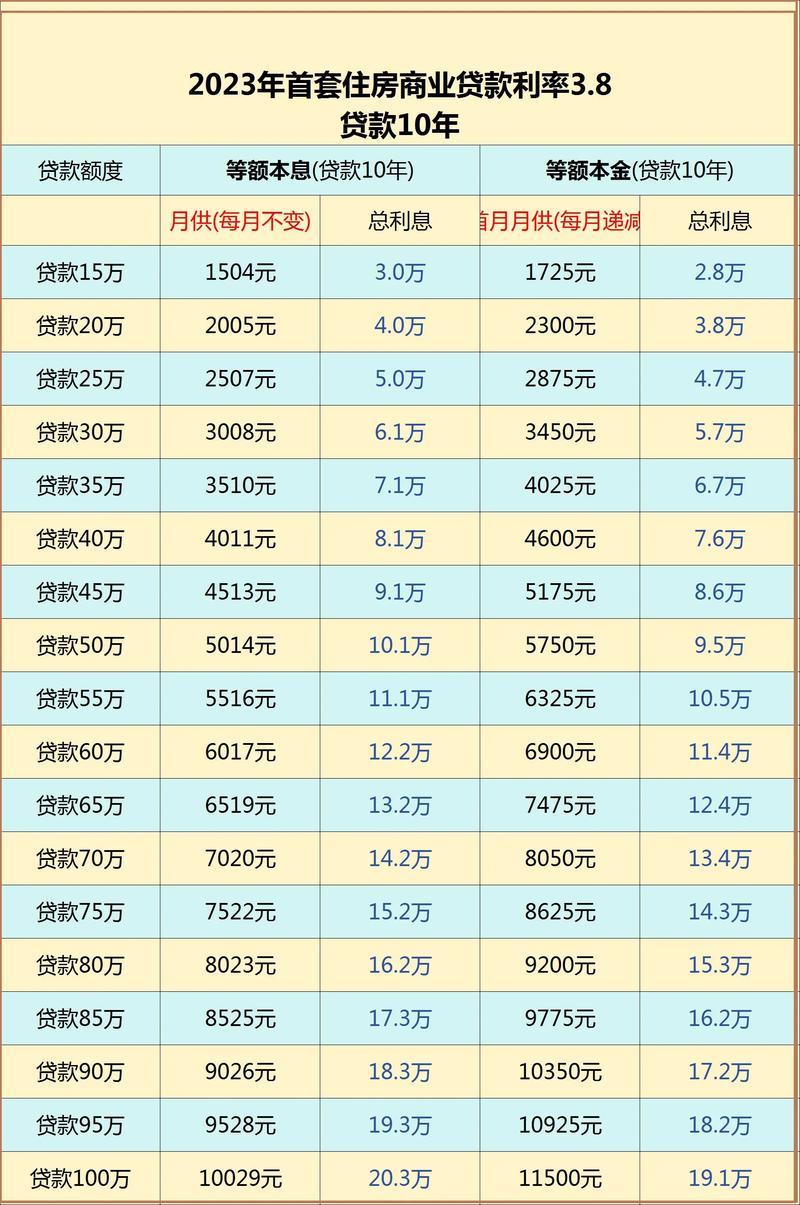

等额本息: 每月偿还的本金和利息总额相同,前期还款压力较大,但总利息支出较少。

等额本金: 每月偿还的本金相同,利息逐月递减,前期还款压力较大,但总利息支出较少。

先息后本: 先支付利息,到期一次性偿还本金,适合短期资金周转。

四、 注意事项

仔细阅读贷款合同: 了解清楚贷款利率、还款方式、逾期罚息等条款,避免产生不必要的纠纷。

选择正规贷款机构: 选择持有金融牌照的正规贷款机构,避免落入高利贷陷阱。

理性借贷: 根据自身实际需求和还款能力,选择合适的贷款产品和额度,避免过度负债。