征信记录不好,还能贷款吗?尤其是当你名下有房产时,是否可以利用房产进行贷款呢?答案是,有可能!虽然征信不好会给贷款带来一定难度,但并非完全无路可走。今天我们就来详细探讨一下,征信不好有房子可以选择的贷款方式。

一、 影响贷款的因素

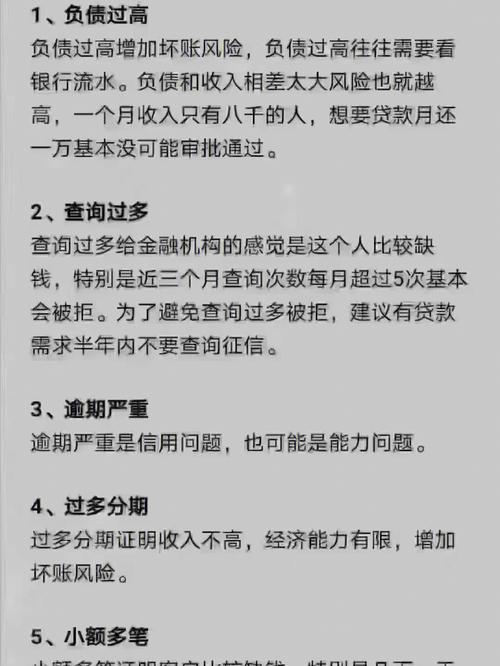

首先,我们需要了解,银行审批贷款时会考虑哪些因素。除了征信记录,银行还会评估借款人的还款能力、负债情况、工作稳定性等。

征信记录: 这是银行评估借款人信用风险的重要依据,包括信用卡还款、贷款还款、担保等信用信息。逾期、欠款等不良记录会降低信用评分,影响贷款审批。

还款能力: 银行需要确认借款人有稳定的收入来源和足够的还款能力,例如工资收入、经营收入、租金收入等。

负债情况: 银行会评估借款人的负债水平,包括信用卡负债、其他贷款等,过高的负债率会增加贷款风险。

抵押物价值: 房产的价值是贷款的重要保障,银行会评估房产的市场价值、变现能力等。

二、 征信不好可以尝试的贷款方式

即使征信记录不好,但如果你名下有房产,仍然可以尝试以下几种贷款方式:

房产抵押贷款: 将房产作为抵押物向银行申请贷款。由于房产提供了担保,银行承担的风险相对较低,因此即使征信记录略有瑕疵,也可能获得批准。但是,银行通常会提高贷款利率或降低贷款额度。

民间借贷: 一些民间金融机构或个人也提供贷款服务,对征信的要求相对宽松。但需要注意的是,民间借贷的利率通常较高,而且风险也相对较大,需要谨慎选择。

担保贷款: 找一位信用良好的亲友作为担保人,可以提高贷款的成功率。担保人需要承担连带责任,因此需要谨慎选择担保人。

三、 提高贷款成功率的技巧

修复征信: 积极采取措施修复征信记录,例如及时还清逾期欠款、避免新的不良记录等。

提供担保: 提供房产以外的其他担保物,例如车辆、存款等,可以提高贷款的成功率。

提高首付比例: 提高首付比例可以降低贷款风险,增加银行的放款意愿。

选择合适的贷款机构: 不同的贷款机构对征信的要求不同,可以选择对征信要求相对宽松的机构。

四、 注意事项

贷款利率: 由于征信不好,贷款利率可能会较高,需要仔细比较不同机构的利率。

贷款额度: 贷款额度可能会受到限制,需要根据自身需求选择合适的贷款产品。

贷款期限: 贷款期限可能会较短,需要考虑自身的还款能力。

合同条款: 仔细阅读贷款合同条款,了解清楚贷款利率、还款方式、违约责任等。

总结: 征信不好有房子,贷款并非完全不可能。选择合适的贷款方式,积极采取措施提高贷款成功率,仍然有机会获得资金支持。