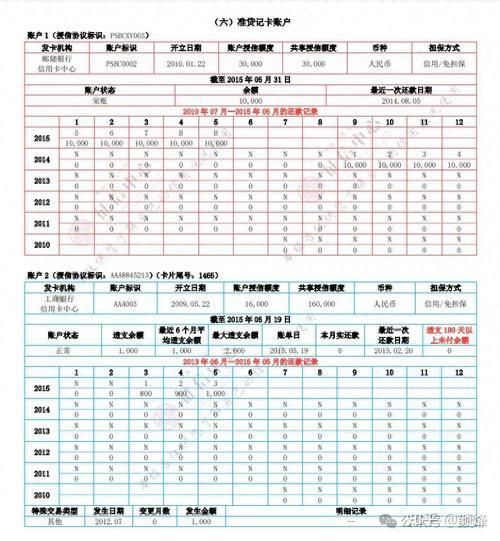

在申请贷款时,银行或其他金融机构会仔细审查你的信用报告,也就是我们常说的“征信”。征信记录就像你的“经济身份证”,它详细记录了你的信用历史,是贷款审批的重要参考依据。

为什么贷款要看征信?

征信报告能够帮助贷款机构评估你的信用风险,判断你是否具备按时还款的能力和意愿。良好的信用记录可以提升你的贷款申请成功率,甚至可能获得更优惠的贷款利率和额度。

征信报告里有哪些内容?

你的征信报告主要包含以下信息:

个人基本信息: 姓名、身份证号、地址、联系方式等。

信贷信息: 包括信用卡、贷款的申请和使用情况,例如贷款金额、期限、还款记录等。

公共信息: 例如欠税记录、法院判决信息等。

如何维护良好的征信记录?

按时还款: 这是最重要的一点!无论是信用卡还是贷款,都要按时足额还款,避免出现逾期。

理性借贷: 不要过度负债,根据自身实际情况申请贷款,避免盲目借贷。

避免频繁申请贷款: 短期内频繁申请贷款会被视为风险较高的行为,可能会影响你的信用评分。

妥善保管个人信息: 防止身份信息被盗用,避免他人以你的名义办理贷款。

如果征信记录出现问题怎么办?

及时查询信用报告: 你可以通过中国人民银行征信中心官网或线下网点查询个人信用报告,了解自己的信用状况。

积极采取补救措施: 如果发现征信报告中有错误信息,应及时向征信机构提出异议申请并提供相关证明材料。

保持良好的信用习惯: 即使征信记录出现问题,也要积极改善信用行为,通过持续良好的信用习惯逐渐修复信用。

贷款机构除了看征信还会考虑哪些因素?

除了征信记录,贷款机构还会综合考虑以下因素:

收入水平: 稳定的收入来源是还款能力的重要保障。

工作情况: 稳定的工作是收入稳定的基础。

负债情况: 过高的负债率会增加还款风险。

抵押物或担保: 提供抵押物或担保可以降低贷款机构的风险。

总之,维护良好的征信记录至关重要。它不仅关系到你的贷款申请,还会影响你的生活,例如租房、求职等。养成良好的信用习惯,才能在需要的时候获得资金支持。