在申请贷款时,很多人都会关心一个问题:申请贷款会留下征信记录吗? 答案是肯定的。无论你申请的是哪种贷款,无论最终是否获批,都会在你的征信报告中留下记录。

为什么申请贷款会被记录在征信报告中?

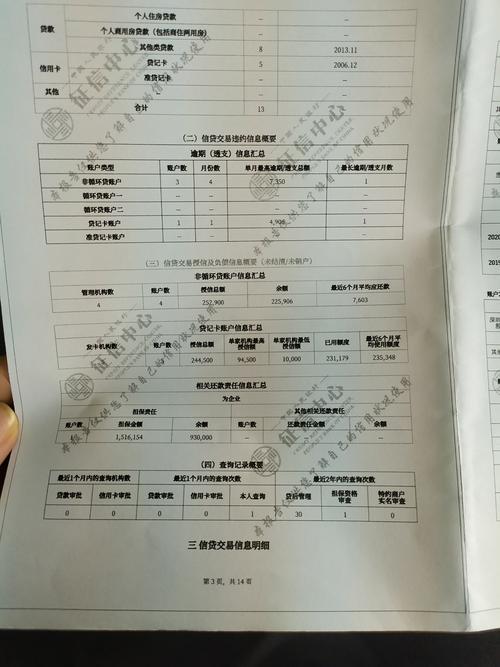

征信报告是由中国人民银行征信中心出具的个人信用报告,它全面记录了个人信用信息,包括信用卡、贷款、担保等信息。金融机构在审批贷款时,会参考申请人的征信报告,以评估其信用状况和还款能力。

申请贷款会在征信报告中留下哪些信息?

查询记录: 当你向金融机构申请贷款时,金融机构会查询你的征信报告,这会在你的报告中留下查询记录。

贷款审批结果: 无论贷款是否获批,都会在征信报告中留下记录,包括贷款机构名称、贷款类型、贷款金额、贷款期限等信息。

还款记录: 贷款发放后,你的还款记录也会被详细记录在征信报告中,包括是否按时还款、是否有逾期等。

频繁申请贷款会影响征信吗?

短期内频繁申请贷款,会在征信报告中留下大量的查询记录,这可能会被金融机构解读为你的资金需求旺盛、存在一定的风险,从而影响你的贷款审批结果。

如何维护良好的征信记录?

按时还款: 这是维护良好征信记录的最重要因素。

避免过度负债: 合理规划自己的负债,避免过度负债。

理性申请贷款: 避免短期内频繁申请贷款。

定期查询征信报告: 定期查询自己的征信报告,及时发现并纠正错误信息。

总结:

申请贷款会留下征信记录,维护良好的征信记录对个人信用至关重要。在申请贷款时,要理性选择贷款产品和贷款机构,避免过度负债,按时还款,保持良好的信用记录。

小编提示:

每年可以免费查询两次个人征信报告,可以通过中国人民银行征信中心官网或线下网点进行查询。

发现征信报告中有错误信息,应及时向征信中心提出异议申请。

征信记录是个人信用状况的体现,良好的征信记录有助于获得更优惠的贷款利率和额度。