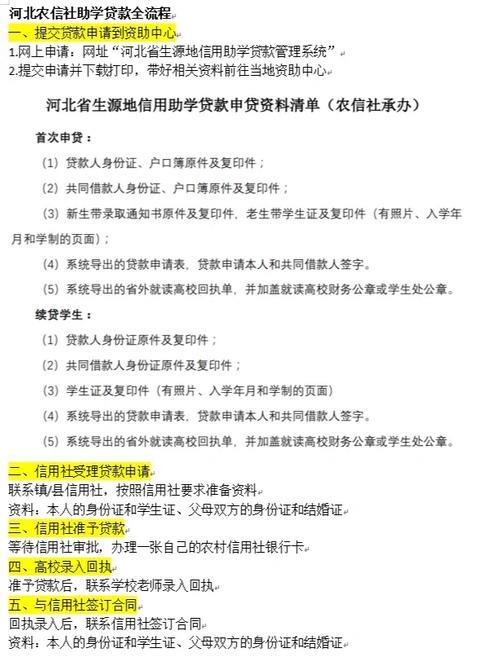

农村信用社作为服务“三农”的金融机构,一直致力于为农户提供便捷的贷款服务。其中,农户小额贷款以其手续简便、放款速度快等优势,成为广大农民朋友解决资金需求的重要途径。今天,小编就带您详细了解一下农村信用社农户小额贷款的流程。

一、贷款流程

提出申请: 农户向当地农村信用社提出贷款申请,并提交相关材料,包括:

借款人及配偶的身份证、户口簿等身份证明文件;

婚姻状况证明;

家庭收入及财产状况等还款能力证明文件;

贷款用途证明,例如购置农资、购买农机具的合同等。

信用评定: 信用社对借款人进行资信调查和评级,主要考察借款人的信用状况、还款能力、生产经营情况等。

核定额度: 根据信用评级结果,信用社核定贷款额度,并向符合条件的农户发放贷款证。

签订合同: 农户凭贷款证、身份证等相关证件到信用社签订借款合同,明确贷款金额、期限、利率、还款方式等。

贷款发放: 信用社将贷款资金发放到农户账户或直接交付给农户。

贷后管理: 信用社对贷款使用情况进行跟踪调查,确保贷款资金用于约定的用途,并按时收回贷款本息。

二、农户小额贷款的优势

手续简便: 相比其他贷款产品,农户小额贷款的手续相对简便,所需材料较少。

放款速度快: 信用社贷款审批流程高效,放款速度快,能够及时满足农户的资金需求。

利率优惠: 国家对农户小额贷款有一定的政策扶持,利率相对较低。

服务灵活: 信用社的服务更加贴近农村实际,能够根据农户的具体情况提供灵活的贷款方案。

三、贷款小贴士

保持良好的信用记录:良好的信用记录是获得贷款的重要条件,平时要注意维护个人信用。

贷款用途要合法合规:贷款资金必须用于农业生产经营活动,不得挪作他用。

按时足额还款:按时还款不仅能维护个人信用,还能避免产生罚息等额外费用。