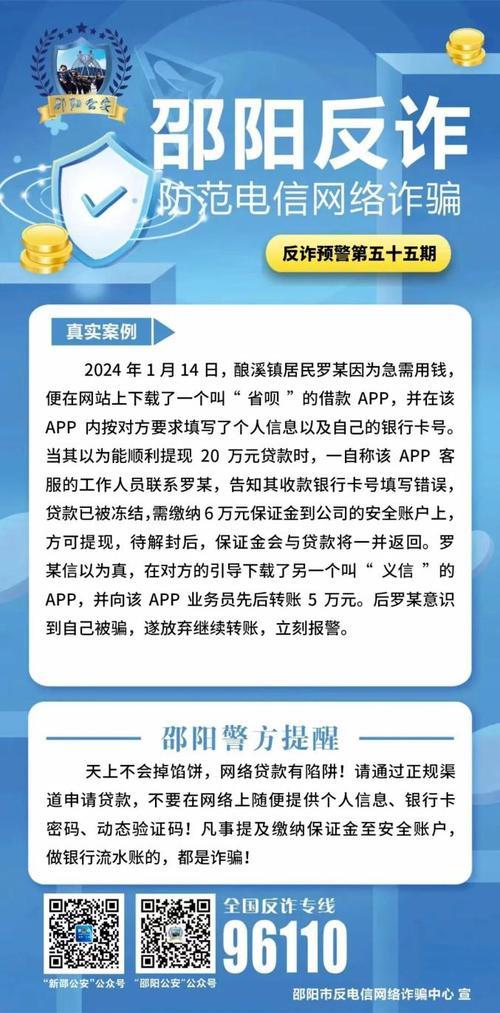

在急需资金的时候,很多人会想到贷款。而当个人征信记录不佳时,一些贷款广告宣称“抵押贷款不看征信”,这是否真的可信呢?

“不看征信”的抵押贷款,真的存在吗?

答案是:几乎不可能。

正规金融机构在发放抵押贷款时,一定会审查借款人的征信报告。征信报告是借款人的“经济身份证”,记录了个人信用历史、负债情况等关键信息,是金融机构评估借款人风险的重要依据。

为什么有些机构宣称“不看征信”?

吸引眼球,扩大客源: 一些机构利用“不看征信”的噱头吸引急需资金且征信不良的客户。

隐藏高额费用: 这类贷款往往伴随着高额利息、手续费、保证金等隐性成本,最终借款人可能背负沉重的债务负担。

非法集资或诈骗: 一些非法机构打着“不看征信”的旗号,以各种名义收取费用后消失,甚至可能涉及非法集资或诈骗。

“不看征信”的抵押贷款,可能存在哪些风险?

高利贷风险: 利率可能远高于正常水平,甚至超过法律规定的上限。

财产损失风险: 借款人可能面临抵押物被强制处置的风险。

个人信息泄露风险: 一些机构可能非法收集和利用借款人的个人信息。

如何安全地申请抵押贷款?

选择正规金融机构: 银行、信用社等正规金融机构是办理抵押贷款的首选。

了解贷款产品: 仔细阅读贷款合同,了解贷款利率、期限、还款方式等重要信息。

提高个人信用: 保持良好的信用记录,按时还款,避免过度负债。

需要提醒的是, 即使征信记录不佳,也不要轻信“不看征信”的宣传。 维护良好的信用记录至关重要,在选择贷款产品时,一定要选择正规金融机构,避免掉入高利贷陷阱。

如果您有贷款需求,建议您:

咨询专业的贷款机构, 了解适合您的贷款产品。

仔细阅读贷款合同, 明确贷款利率、期限、还款方式等信息。

按时足额还款, 维护良好的个人信用记录。