在急需资金的时候,很多人会选择使用借呗等互联网贷款平台。但是,你知道吗?银行贷款的利息可能比借呗更低!今天我们就来深度对比一下借呗和银行贷款的利息,帮你找到更省钱的借款方式。

1. 利率对比

借呗:借呗的日利率一般在万分之二到万分之五之间,换算成年化利率大约为7.3%到18.25%。

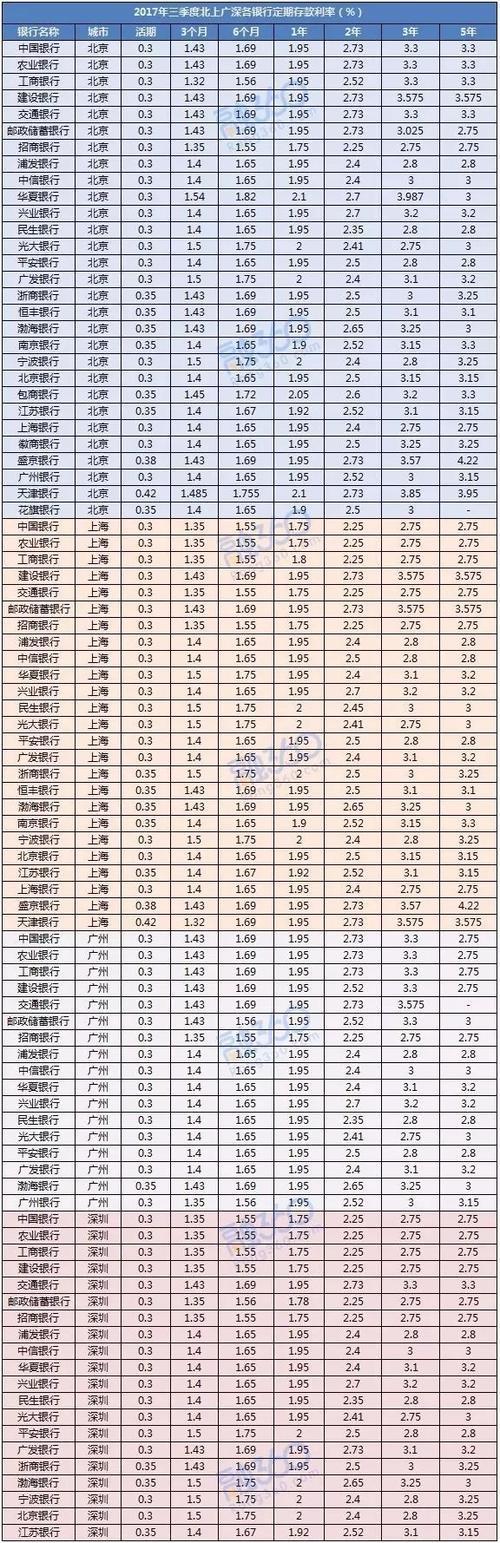

银行贷款:银行贷款的利率根据贷款类型、期限、个人信用等因素而有所不同。一般来说,信用贷款的年化利率在4%到15%之间,抵押贷款的年化利率则更低,通常在4%以下。

2. 影响因素

个人信用:无论是借呗还是银行贷款,个人信用都是影响利率的重要因素。信用越好,利率越低。

贷款期限:一般来说,贷款期限越长,利率越高。

贷款金额:贷款金额越大,利率可能越高。

贷款类型:不同类型的贷款利率也不同。例如,银行的抵押贷款利率通常低于信用贷款利率。

3. 优势对比

借呗:

方便快捷:在线申请,无需抵押和担保,最快几分钟即可放款。

额度灵活:根据个人信用情况,可以获得不同的贷款额度。

使用方便:借款后可以随时还款,没有固定的还款日期。

银行贷款:

利率更低:相较于借呗,银行贷款的利率通常更低,可以节省利息支出。

额度更高:银行贷款的额度通常比借呗更高,可以满足更大的资金需求。

期限更长:银行贷款的期限通常比借呗更长,可以减轻还款压力。

4. 如何选择

小额短期贷款:如果需要快速获得小额贷款,并且能够短期内还清,可以选择借呗。

大额长期贷款:如果需要大额贷款,并且需要较长的还款期限,建议选择银行贷款。

注重利率:如果对利率比较敏感,建议货比三家,选择利率更低的贷款产品。

借呗和银行贷款各有优缺点,选择哪种方式取决于你的实际需求和情况。建议在借款前仔细对比不同产品的利率、额度、期限等因素,选择最适合自己的贷款方式,避免承担过高的利息负担。

温馨提示:

贷款需谨慎,理性消费,避免过度负债。

借款前仔细阅读贷款合同,了解清楚利率、费用、还款方式等信息。

按时还款,维护良好的信用记录。