邮政银行,作为一家老牌国有银行,一直以其网点覆盖广、服务亲民而深受大众信赖。近年来,邮政银行也推出了各种小额贷款产品,方便了急需资金的个人和企业。那么,邮政银行的小额贷款究竟靠不靠谱呢?今天我们就来全方位解析一下。

一、邮政银行小额贷款产品有哪些?

邮政银行的小额贷款产品种类丰富,主要包括:

个人消费贷款: 用于个人及家庭的消费支出,如装修、旅游、教育等。

个人经营贷款: 面向个体工商户和小微企业主,用于生产经营活动。

农户贷款: 专门为农户提供的贷款,用于农业生产、养殖、农产品加工等。

二、邮政银行小额贷款的优势

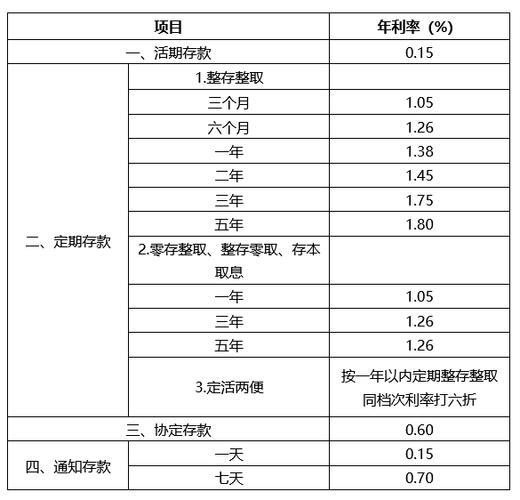

利率相对较低: 作为国有银行,邮政银行的贷款利率通常比一些民营机构更低,借款成本更可控。

额度灵活: 邮政银行提供多种额度选择,可以满足不同借款人的需求。

期限多样: 贷款期限灵活,可以根据自身情况选择合适的还款期限。

网点众多,办理方便: 邮政银行网点遍布全国各地,借款人可以方便地前往办理业务。

服务规范,安全性高: 作为正规金融机构,邮政银行的贷款流程规范,资金安全有保障。

三、邮政银行小额贷款的注意事项

了解贷款条件: 不同的贷款产品有不同的申请条件,例如个人消费贷款需要良好的信用记录,个人经营贷款需要提供营业执照等。借款前需仔细了解相关要求。

评估还款能力: 理性借贷,根据自身收入和支出情况,选择合适的贷款额度和期限,确保能够按时还款。

注意贷款利率和费用: 除了贷款利率之外,还要关注其他费用,例如手续费、担保费等,避免产生额外支出。

选择正规渠道: 务必通过邮政银行官方渠道办理贷款,谨防上当受骗。

四、总结

总的来说,邮政银行的小额贷款产品是靠谱的,其利率、额度、期限都比较合理,而且办理方便,安全性高。但是,借款人在申请贷款时,也要注意了解贷款条件、评估还款能力、关注贷款利率和费用,选择正规渠道办理。