近年来,随着互联网金融的快速发展,网络借贷平台(简称“网贷平台”)在我国迅速兴起,为个人及中小企业提供了便捷的融资渠道。然而,由于缺乏有效监管和行业自律,部分网贷平台存在着风险隐患,甚至出现了“跑路”、“倒闭”等问题,给投资者造成损失。

一、全国网贷平台现状

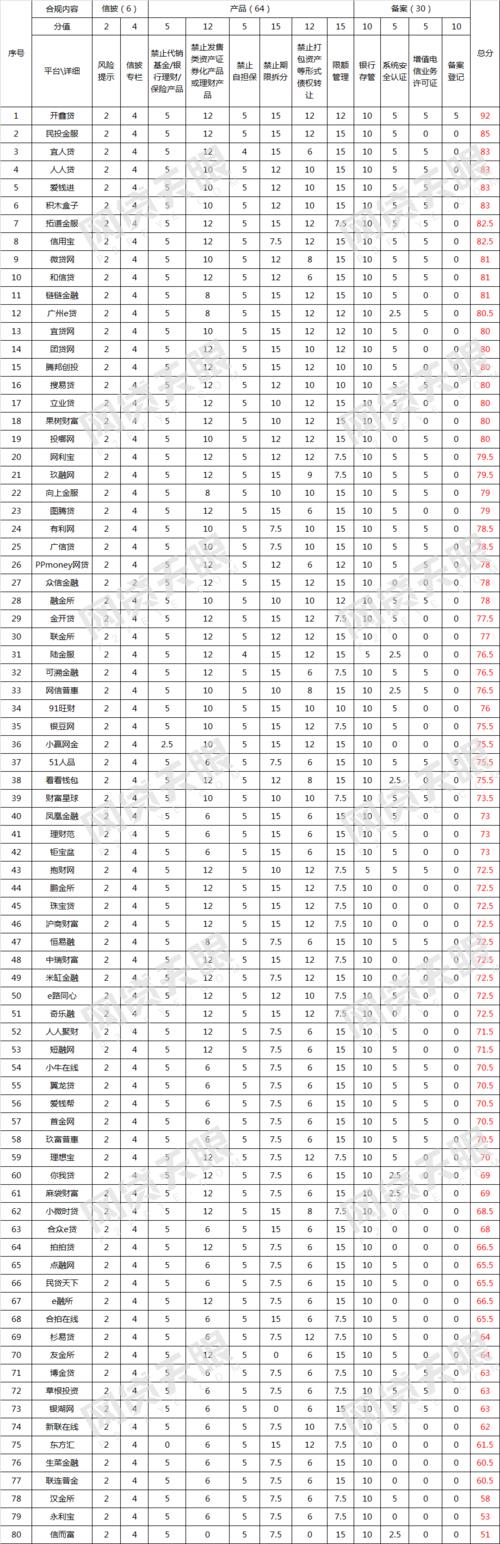

目前,我国网贷平台数量众多,分布范围广泛,涵盖了消费金融、供应链金融、汽车金融等多个领域。

平台数量减少,行业集中度提高: 经过前几年的整顿和规范,网贷平台数量大幅减少,行业集中度明显提高,一些实力雄厚、合规经营的平台逐渐占据市场主导地位。

业务模式趋于多元化: 网贷平台的业务模式不断创新,除了传统的P2P借贷外,还发展出了诸如供应链金融、消费金融、汽车金融等多种模式,以满足不同用户的需求。

技术应用更加广泛: 人工智能、大数据、区块链等技术在网贷平台的应用越来越广泛,提高了平台的运营效率和风险控制能力。

二、网贷平台存在的风险

尽管网贷行业发展迅速,但也面临着一些风险:

信用风险: 部分借款人信用状况不佳,存在逾期甚至坏账的风险。

流动性风险: 网贷平台的资金来源主要依靠投资者,一旦出现大规模的投资者撤资,平台可能面临流动性风险。

操作风险: 部分网贷平台的内部管理不规范,存在着操作风险,例如信息披露不及时、资金挪用等。

监管风险: 网贷行业监管政策不断完善,平台需要不断调整业务模式以适应监管要求,存在一定的监管风险。

三、选择网贷平台的建议

为了保障您的资金安全,选择网贷平台时需要注意以下几点:

选择合规平台: 选择已经获得相关监管部门批准或许可的平台,例如持有金融牌照的机构。

关注平台背景: 选择背景实力雄厚、运营经验丰富的平台。

了解平台信息披露: 关注平台的信息披露情况,例如平台的运营数据、财务状况、风险控制措施等。

分散投资: 不要将所有资金都投入到一个平台,要分散投资,降低风险。

四、总结

网贷平台作为一种新兴的金融服务模式,为投资者和借款人提供了便捷的渠道。但投资者在选择网贷平台时,一定要谨慎小心,选择合规经营、风险控制能力强的平台,避免造成不必要的损失。