车子作为一项重要的资产,很多人会考虑用它来贷款。但如果征信“花了”,还能顺利贷款吗?答案是:有可能,但难度会增加。

为什么征信花了会影响贷款?

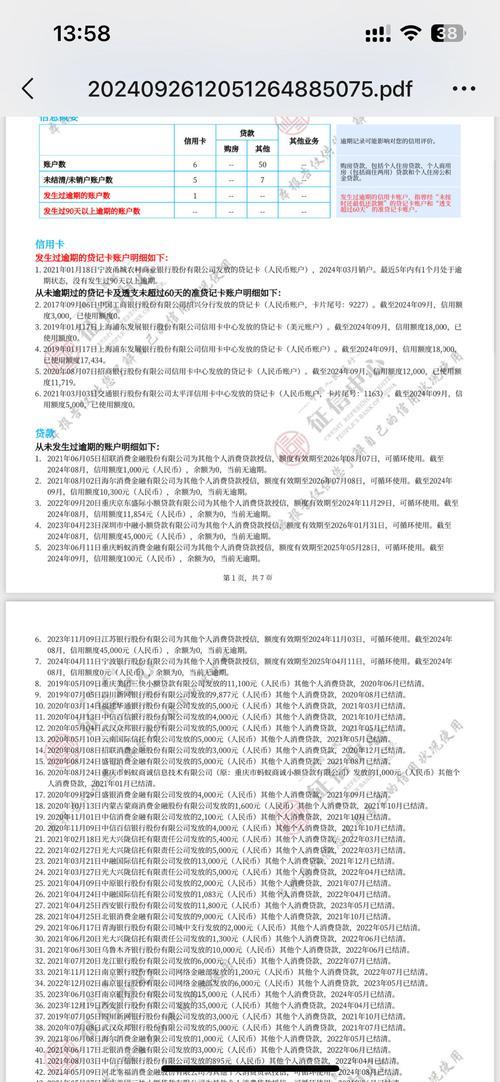

征信报告记录了您的信用历史,包括信用卡、贷款的借还情况、逾期记录等。这些信息反映了您的信用状况和还款能力。如果征信“花了”,意味着您存在不良信用记录,例如逾期还款、信用卡透支等,这会让金融机构认为您存在较高的风险,从而降低贷款审批的可能性或提高贷款利率。

有车但征信花了,有哪些贷款选择?

即使征信花了,也并非完全没有贷款机会。以下几种贷款方式或许可以考虑:

抵押贷款: 将您的车辆作为抵押物申请贷款。由于车辆抵押可以降低金融机构的风险,因此更容易获得贷款审批。但需要注意的是,如果无法按时还款,车辆可能会被抵押权人收回。

担保贷款: 寻找有良好信用记录的亲友作为担保人,可以提高贷款的成功率。

民间借贷: 一些民间借贷机构对征信的要求相对较低,但需要注意选择正规机构,避免陷入高利贷陷阱。

汽车金融公司: 部分汽车金融公司对征信的要求相对宽松,可以尝试申请贷款。

修复征信后贷款: 积极采取措施修复征信,例如及时还清欠款、保持良好的信用记录等,等待一段时间后再次申请贷款。

提高贷款成功率的小技巧

提供其他财力证明: 除了车辆,还可以提供其他财力证明,例如房产、存款、收入证明等,以增强您的还款能力。

选择合适的贷款机构: 不同的贷款机构对征信的要求不同,可以选择对征信要求相对宽松的机构。

保持良好的沟通: 与贷款机构保持良好的沟通,说明您的实际情况和还款意愿,争取获得理解和支持。

需要注意的是

贷款利率可能会较高。

贷款额度可能会受到限制。

需要仔细阅读贷款合同,了解相关条款和风险。

征信花了确实会增加贷款难度,但并非完全没有机会。选择合适的贷款方式,提供充足的证明材料,积极与贷款机构沟通,都有助于提高贷款成功率。最重要的是,要珍惜自己的信用,避免出现不良信用记录。

希望以上信息能够帮助到您!