在申请房产抵押贷款时,很多人都会关心一个问题:是否需要夫妻双方的征信报告?答案是肯定的。

为什么需要夫妻双方的征信报告?

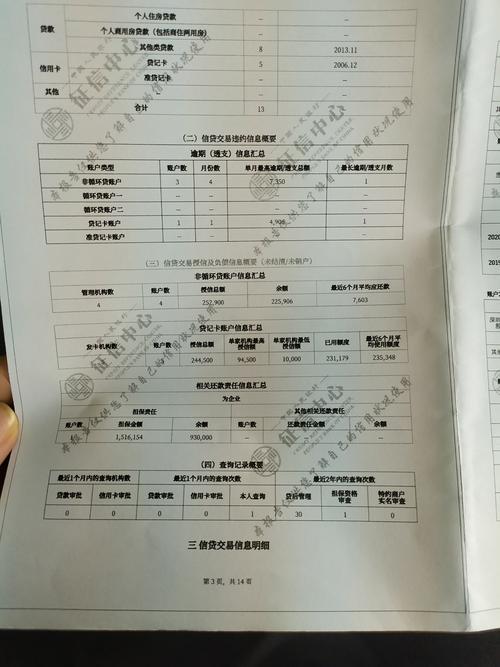

共同债务: 根据我国法律规定,婚后取得的房产一般属于夫妻共同财产,即使房产证上只有一个人的名字。因此,用房产进行抵押贷款,即使只有一方申请贷款,也视作夫妻共同债务。银行为了控制风险,需要了解夫妻双方的信用状况,确保贷款能够按时偿还。

还款能力评估: 银行在审批贷款时,会综合评估借款人的还款能力。夫妻双方的收入、负债、信用记录等都会影响最终的审批结果。提供双方的征信报告,有助于银行更全面地了解家庭的财务状况,做出更准确的判断。

避免风险: 如果夫妻一方存在严重的信用问题,例如逾期还款、信用卡透支等,可能会影响贷款审批。即使贷款获批,也可能面临更高的利率或更低的贷款额度。

哪些情况会影响贷款审批?

逾期还款记录: 包括信用卡、贷款、水电费等各种类型的逾期。

高负债率: 负债过高,说明还款压力较大,银行会更谨慎地审批贷款。

征信查询次数过多: 短期内频繁查询征信,可能被认为有资金需求,影响贷款审批。

其他不良记录: 例如法院判决、欠税等。

如何提高贷款审批通过率?

保持良好的信用记录: 按时偿还各种债务,避免出现逾期。

控制负债率: 合理规划消费,避免过度负债。

提前准备相关材料: 包括夫妻双方的身份证、结婚证、房产证、收入证明等。

选择合适的贷款产品和银行: 不同银行的贷款政策和利率有所不同,要根据自身情况进行选择。

房产抵押贷款需要夫妻双方的征信报告,这是银行控制风险、评估还款能力的必要措施。为了提高贷款审批通过率,夫妻双方都要保持良好的信用记录,并提前准备好相关材料。